![]()

![]()

2012年12月19日10:17 來源:人民網-財經頻道

2011年InterSolar China研討會上,當時業內人士的主流看法是,距離光伏“春天”還有1年。然而一年時間過去了,中國光伏行業卻面臨著多晶硅價格不斷破新低,太陽能電池組件廠商產能嚴重過剩,瀕臨生死邊緣的慘象。

在12月11∼13日於北京舉行的Intersolar China 2012國際研討會上,來自中外太陽能光伏行業協會和分析機構的專業人士,對中國光伏市場的現狀及出路,發表了不同看法。

產業現狀怎一個“哀”字了得

中國光伏產業聯盟秘書長王勃華在分析闡述國內市場狀況時,給出了以下數據:2012年前三季度,中國多晶硅產量為5萬噸,預計全年產量6.5萬噸,同比下降約20%。進口8.5萬噸,同比增長23%。行業自給率降至47%以下。

圖1 中國10家多晶硅企業產量

2012年前三季度,太陽能電池組件出貨量約18GW,預計全年將達23GW,但產值同比將大幅下降。2012年預計新增裝機量4∼5GW,同比增長66%以上。

2012年多晶硅價格持續低位運行,最新報價已低於18美元/千克,粒狀硅報價低於1418美元/千克,明顯低於生產成本。中國多晶硅產業進一步惡化,產量出現負增長(見圖1),停產企業數量近90%,目前僅有江蘇中能、亞洲硅業和黃河上游等幾家企業在繼續生產,但產能利用率僅約50%。2013年多數停產的多晶硅企業將會被淘汰,行業回暖要到2014年。

另外,2012年太陽能電池出貨量微增,出口額同比下降40%以上。第3季度,排名前9位的電池組件廠商的出貨量環比幾乎均呈下降趨勢,平均負債率約70%。行業多數光伏企業虧損超4個季度,賬款回收周期加長,資金斷裂壓力很大。半數以上中小電池組件企業已經停產,30%大幅減產,10∼20%小幅減產或勉強維持,並已開始裁員或降薪,排名前幾位的廠商甚至出現了數千人的大規模裁員。

2011年全球光伏設備銷售收入128億美元,IMS預計2012年將下降57%。70%左右光伏由亞洲公司提供,主要集中在中國,但收益隻佔20%。2012年,中國光伏專用設備的訂單將減少80%以上。

筆者分析認為,中國光伏廠商面臨上述困境的主要原因是:①全球經濟不景氣的背景下,歐美對光伏市場的大量財政補貼難以維續,市場需求下降﹔②歐美對中國廠商即將進行或已確定的“雙反”措施,進一步加重了庫存﹔③中國自身的光伏市場很小,基本依靠海外﹔④很多地方政府沒有科學、市場的產業頭腦,為了政績、烏紗和財政收入,採取“拍腦袋”的辦法,盲目對光伏產業給予土地、資金、稅收和政策扶持,發展大批技術水平不高、規模不大、能耗又較高的企業,進而攪亂了市場價格。

擺脫困境的方式

針對產業面臨的嚴重困境,已出現了兩種應對方式。對外,中國商務部繼11月1日對歐盟發起太陽能級多晶硅“雙反”調查后,又於5日將歐盟光伏補貼歧視性措施提交給WTO。還有,部分中國廠商已開始考慮海外收購,當地建廠,並布局東南亞、非洲、中東和拉美等地區的新興光伏市場。

對內,政府“十二五”太陽能光伏發電裝機目標提高到21GW,並開始積極支持分布式光伏發電及並網(6MW及以下容量),2015年的裝機目標位1000萬千瓦。一些廠商開始投資光伏電站。

國家發改委能源研究所研究員王斯成表示,歐美日等國家和地區的分布式光伏發電及並網佔據絕對主流地位,而中國的情況正相反,集中式佔絕大部分。

他和民生証券新能源行業首席分析師王海生均認為,光伏天生就適用於分布式發電。西部地區電站的傳輸成本很高,分布式更可行。政府最新對分布式光伏發電的支持態度是積極的,應該給予肯定。不過,由於政策規定每省區申報上限是500MW,全國總量約15GW,度電補貼為0.4∼0.6元,實際上可能是0.4元。因此,短期內市場不會出現爆發式增長。政府的政策雖不能馬上解決國內廠商“火燒眉毛”的窘境,但某種程度上可以起到“信念支撐”的作用。

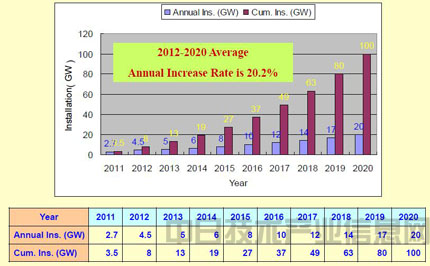

王斯成認為,中國光伏市場從2012年起,將進入年均增長率20.2%的穩定成長期(見圖2)。分布式光伏發電佔整體光伏市場的份額將從2011年的30.3%,逐步增加到2015年的45.24%,並在2020年達到54%。中國及全球光伏市場產能過剩的局面只是目前及未來幾年的暫時困難,5年后,市場需求將大為改觀。

圖2 對中國光伏市場的預測

王海生分析稱,投資者最優選擇是在政策實施的中后期,即2014-2015年開展大規模安裝。他和王斯成及其他幾位演講者均指出,目前,分布式光伏發電的投資回報率低於大型地面電站和金太陽工程項目,而且電站度電補貼價格,上網部分能否全額收購,及補貼持續時間的不確定,使企業無法預測投資回報,風險很大,短期很難激發投資熱情(見圖3)。因此,建立穩定可行的商業模式是吸引投資者的關鍵。

圖3分布式太陽能光伏發電與大型地面電站和金太陽工程項目的投資回報率比較(來源:民生証券)

王斯成表示,雖然國家電網已發文積極解決分布式光伏的上網問題, 這會使光伏行業會受益,但國家電網會有一些損失,因為它以前收錢,現在不收錢了。王海生也認同此觀點,他稱:“重要的是,各省市電網分公司並未將分布式光伏發電上網列入年度內部業績考核指標,因此具體落實效果很難預料。”

王斯成還擔心地強調:“要防止企業做事一窩蜂,以免今后出現電站過剩的情況。”

研討會上也存在著另外的觀點。中國電力科學研究院新能源研究所副所長吳福保針對分布式光伏發電對配電網規劃設計、運行控制和繼電保護等方面產生的影響,提出了規模化發展的相應措施和建議。不過,他還表示,德國配電網的負載率約60%,中國的負載率達80%或更高,留給太陽能光伏發電的空間不大,且屋頂資源不多,因此,中國東部地區的分布式光伏發電不會有太好的前景。

地面電站方面,對於業內傳說的“六大六小”授信支持及國家和地方政府對企業的直接緊急救助,王海生表示:“這種可能性較小,應該只是傳聞,因為救助對產業弊大於利,得不償失,且會為歐美發動貿易戰提供借口。”

他在分析市場供需情況時表示,對中國企業可接觸的市場(見圖4),考慮到歐美“雙反”的影響,2013年的市場需求容量存在很大不確定性。供給方面,2013上半年可能是行業最差時期。10∼20%的GW級大廠、30%的100∼500MW級中型廠、60∼80%的100MW級小廠會被迫退出。預計2013年底,全球產能55∼60GW,中國大陸廠商的產能降至30∼40GW,而國內產能通常佔全球產能的一半以內,產能過剩仍將持續。

圖4 無論是否“雙反”,中國組件廠可接觸的市場均無增長。(來源:民生証券)

此外,無效擴產轉固定資產,當產量下降時,產成品轉至庫存,導致存貨大幅增加,現金流持續惡化,銷售淨利潤下滑。因此,企業的業績和盈利能力在短期內看不到改善跡象。

不過王海生也指出,國內電站開發已具備核心條件,電站開始具備盈利能力,投資風險在降低,中廣核、中節能、招商局新能源和上海實業等大型央企開始投資光伏電站,開發商退出機制初步形成,2012年下半年,部分電站開發商將通過出售電站獲得快速投資回報。

國內行業如此艱難之時,廠商對任何一絲機會都不應放過,再瘦再小的肉都要吃。筆者在國家能源局網站最新公布的2012年中國金太陽示范工程第二批項目目錄中,發現英利獲批項目超過298MW。王斯成表示:“按用戶側發電項目補助5.5元?瓦的標准,英利的利潤相當可觀。此前,英利一直在跟進該項目,而尚德、阿斯特等大廠商卻無意或有意忽略了這部分‘小’業務。”

不過,中國資源綜合利用協會可再生資源專委會秘書長李俊峰認為,十二五期間的太陽能規劃目標意義不大,它只是一個底線。在中國,更重要的是機制。

歐盟的“雙反”大棒會落下嗎?

拓展海外市場方面,雖然有些中國光伏廠商也在考察、評估歐洲市場和工廠。但他們仍然存在僥幸心理,認為歐盟若沒能通過“雙反”或稅率很低,海外收購和當地建廠的做法就沒必要。

歐盟內部並非鐵板一塊,這讓中國光伏廠商感到自己並非完全孤立無援。一些行業協會和成員對反傾銷持強烈反對的態度。例如,擁有不少光伏設備制造商成員的德國機械制造商聯合會認為,貿易保護主義將極大傷害本地機械行業,會導致光伏生產設備制造商出現破產。很多來自光伏設備、材料、系統集成領域的成員們表示,不應以這種方式為本地的高成本廠商提供保護,況且受保護廠商的比例也不大。

當然,在歐盟最終裁決結果出現前,沒人能下“雙反”肯定通過的結論。不過,“當事者迷,旁觀者清。”請那些曾經風光無限但轉瞬異常落魄的中國光伏廠商一定要注意,不要太一廂情願了,否則,當歐盟“雙反”大棒落下時,這種僥幸心理極有可能讓你們付出慘重代價。因為在美國決定實施“雙反”措施前,類似上述歐洲堅決反對“雙反”的態度也曾出現在一些美國行業協會及其成員中。

還記得在Intersolar China 2011國際研討會上,歐洲光伏產業協會(EPIA)秘書長Reinhold Buttgereit在被筆者問及歐洲是否也會效仿美國對中國企業提出“雙反”調查時,曾非常明確地表示拒絕回答這個問題。

下面再來看看Buttgereit在本次研討會期間透露出的一些信息:

他表示,關於歐盟正在進行的“雙反”調查,應該說歐盟內部有一套非常嚴整的組織和體系來完成,這個過程正在進行中。整個調查過程將會是非常透明的。歐洲光伏產業協會及其他相關光伏企業被歐盟列為利益相關方,會提供一些文件及信息幫助歐盟進行調查。他強調:“我們並不主導這些信息,或對信息進行編撰。”

歐盟光伏產業協會有150多家會員單位,包括中國、歐洲和美國的,協會是作為一個利益相關方來參與到其中,並提供信息的。會員單位期待協會能夠幫他們做一些事情,希望給歐盟提供盡可能多的信息,讓歐盟能夠更加清楚的了解到他們的利益鏈關系及整個過程。同時,協會作為一個橋梁,將幫助歐洲及伙伴和會員公司與歐盟溝通。我們會及早通告會員單位最近的一些發展,及歐盟提出的一些問題。

Buttgereit認為,如果有些政府或廠商認為在某一領域確實存在不正當競爭的情況,那麼他們可以邀請WTO或歐盟進行相關調查,這種調查有法律支持,是完全合理合法的。

這次調查實際上並不是僅抓住光伏這個問題不放,在貿易當中,有很多的領域都會有摩擦。例如,實際上中國也經常會到WTO申訴,提到在某一個特定領域或產品受到了不公正的待遇,有不正當的競爭等。這就是為什麼一些國家要加入WTO的原因,因為他們希望可以找到一個申訴的地方,希望能夠維護自己的權利。

再如,德國的公司若認為自己的競爭權利受到了損害,甚至經歷了破產,都可以向政府或相關機構提交申請,列出原因,如由於不正當競爭、傾銷、產品價格等。毫無疑問,可能有傾銷因素存在,但是難道公司內部就沒有問題嗎?自己的定價策略、現金管理、內部流程等,這些原因都需要綜合考慮。

截止到目前,沒有人可以預知現在中歐、中美之間的爭端,究竟在什麼時候結束,結束以后會產生什麼樣的影響。但有一點要強調,在這個事件結束后,雙方還有很多合作機會。

Buttgereit還表示,現在全球光伏產能是60GW,而整體需求隻有30GW,中間的鴻溝非常大,產能過剩很嚴重。預期可能在2016年,這個差距可能會有所彌補。但未來一兩年,要看市場具體的需求和市場供求關系的反應。

中國光伏產業很有希望,未來一兩年,中國光伏市場肯定會成為全球巨頭。中國企業回歸歐盟市場尋求機會,主要是參與同歐美企業更加開放的競爭。但目前不是很容易。例如,德國政府也花了幾百萬歐元投資在光伏領域,這些都是德國納稅人的錢,政府必須考慮這部分資金使用的是否合理。

他還稱,在光伏領域,品牌效應沒有得到非常好的發揮。在私人屋頂式太陽能光伏系統市場上,中國及全球廠商都沒有在這個領域打好自己的品牌。未來如何塑造品牌形象是關鍵,同時一定要有差異化策略。

筆者認為,前兩年中國光伏廠商贊助世界杯那樣的豪舉恐怕會一去不復返了,面向目標客戶群的精准營銷會取代以往那種盲目打品牌的方式。(日經能源環境網 供稿)