![]()

![]()

2013年05月16日09:22

【相關新聞】

多家調查公司均發布預測稱,根據2013年各國的太陽能電池裝機容量,日本將成為僅次於中國的世界第二大市場。快速增長的背景源於2012年7月起日本實施的可再生能源發電固定價格收購制度,由此帶來了數GW以上的大規模項目猛增。

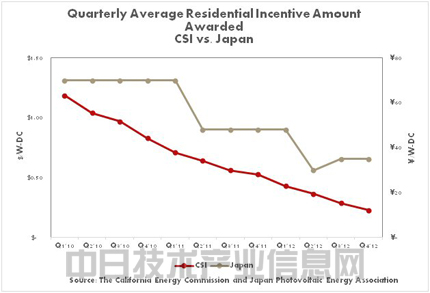

圖1:住宅用光伏發電平均補貼支付額(日本與美國加利福尼亞州的比較)

的確,包括百萬瓦級太陽能發電站在內的大型系統因規模巨大,往往會對擴大市場規模作出貢獻。但是,由於目前的太陽能發電收購價格較高,因此也有人擔憂,市場無法持續增長,熱潮只是曇花一現。如果是以投資為目的,市場僅根據收購價格波動。而目前的““Premium價格”僅限制度啟動后三年內,因此一旦終止,熱潮就有可能退去。

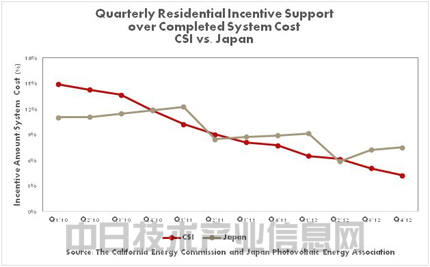

圖2:住宅用光伏發電平均補貼支付額在系統安裝成本中所佔比例(日本與美國加利福尼亞州的比較)

因而,筆者打算就市場持續增長所需的政府支援制度進行一番探討。下面就參考積累較為豐富的住宅用光伏發電的數據進行探討。比較筆者居住的美國加利福尼亞州的光伏發電補貼項目“California Solar Initiative”(CSI)與日本的制度,將會得到頗有意義的結果。

加利福尼亞州CSI項目的目的是,推動太陽能電池市場在制度啟動后10年內擴大,使太陽能電池產業自立,不再依靠政府補貼。這是一項具有長遠眼光、透明度較高的制度。比如,詳細數據基本能夠實時公開,哪家企業以多高的價格向消費者銷售了系統也一目了然。

根據日本光伏發電普及推廣中心(J-PEC)公開的數據,2012年日本向90萬kW以上接近1GW的住宅用系統提供了補貼。而通過CSI項目安裝的住宅用系統還不到日本的1/7,僅為約13萬kW。

盡管日本的住宅用系統裝機容量遠遠多於CSI,但從增長率及成本降低率來看,情況就不一樣了。比較一下2010∼2012年的季度平均增長率(CQGR:compounded quarterly growth rate),日本為4.8%,加利福尼亞州則達到了7.1%。系統安裝成本降低率方面,日本的CQGR為2.8%,而加利福尼亞州為3.5%。

最讓人感興趣的是補貼的削減動向。加利福尼亞州的補貼支付額隨著市場的擴大而降低,所以支付額隨季度緩慢下降。而日本是按年度確定金額,因此支付額呈階梯狀降低(圖1)。

加利福尼亞州的補貼額以CQGR14%的速度降低,而日本僅為不到其一半的6%。順便一提,2012年第四季度加利福尼亞州的平均支付額為0.23美元/W,而日本為35日元/W。 將補貼支付額與安裝成本比較,加利福尼亞州2010年第一季度的補貼為安裝成本的15%。2012年第四季度下降至4%。日本在同一時期從11%降低到了8%(圖2)。從補貼與安裝成本的比較結果來看,日本支付的金額是加利福尼亞州的2倍。

說到這裡,熟悉美國光伏發電市場的讀者或許會想,“美國不是有聯邦政府提供的30%減稅支援政策嗎?”但日本也一樣,住宅用系統除了上述補貼之外,還有剩余電力收購制度。

從加利福尼亞州的數據可以看出,順應了需求擴大與成本降低、且長期而透明的制度在市場受益頗多。加利福尼亞州在10年計劃中提出了擴大市場和實現太陽能發電產業自立的目標,明確規定會逐步削減並最終取消補貼。

而日本是按年度確定補貼金額的,而且,不管是需求擴大,還是成本暴跌,一年之內都會支付相同額度的補貼。不到臨近下一年的時候,就不會知道下一年的情況。不僅住宅用系統的補貼如此,產業用系統的固定價格收購制度亦然。

盡管201財政年度才剛剛開始,日本還是應該迅速提示2014年度以后數年的支援政策體制,或者有無相關支援政策。也可表明當裝機容量達到一定規模之后就取消補貼的方針。

根據這些信息,光伏發電產業的相關人士方可針對今后的市場,有計劃地降低成本、進行技術創新,並探索新的業務模式。也便於消費者制定投資計劃。這樣一來,光伏產業便可形成穩定的可持續市場,並吸引長期投資。(日經技術在線! 供稿)