![]()

![]()

2013年01月23日12:45

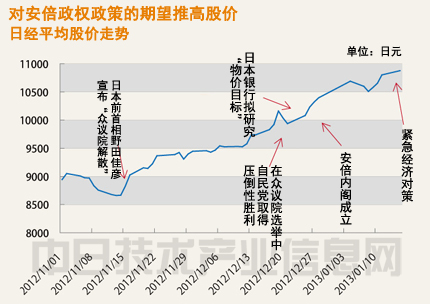

日元贬值及日本股市上涨趋势目前仍在持续。日元兑美元已降至1美元兑89日元以上,达到了约2年半以来的最低水平。股票市场看好日元贬值将使出口企业汇兑收益改善,因而纷纷买进,推动日经平均指数在上周末盘中一度超过10900点,创下2年零8个月来最高值。

出现如此大幅的日元贬值及股市上涨,其背景在于市场对安倍晋三政权提出的经济政策能够产生的经济提振效果充满期待。这一趋势的起点是2012年11日14日,前首相野田佳彦宣布解散众议院,民众对安倍政权成立的期待感开始增强。自那之后,日元贬值幅度接近10日元,而日经平均指数上涨了2200点。

已达到日本政府预期的“1美元兑85~90日元”下限

但是,安倍政权的政策要在今后才能开始执行。被政府迫切要求采取大胆货币宽松措施的日本银行,目前正在探讨是否应制定物价涨幅目标。虽然日本政府于1月11日发布了紧急经济对策,但这一政策付诸实施并出现效果还是以后的事情。对于政府认为恰当的日元预期水平,自民党干事长石破茂在去年12月表示,“必须考虑怎样才能降到(1美元兑)85~90日元”,在市场上引起了强烈反响。而目前已达到了“85~90日元”这一范围的下限,今后如果日元升值对策开始实际起效,或许反而会出现必须提防日元过度贬值的局面。

过去的交易条件揭示“日元升值责任说”的错误

市场中也开始有部分意见指出,日元按照目前的趋势贬值下去会产生负面影响。对表示进行海外贸易时优势程度的“交易条件”有可能恶化产生了警惕。

对于出口企业来说,日元快速升值意味着在海外赚取的外汇价值下跌,兑换成日元的金额减少。由于这会导致企业的利润减少,因而引起股市投资者警惕,这引发了截至2012年11月的股市下跌局面。

但是,对于资源匮乏的日本的制造业,绝大多数材料和能源都依靠从海外进口。此时,日元升值会压低进口产品的价格,发挥增加利润的作用。因此,今后日元如果继续快速贬值,人们也会意识到这将对企业收益产生负面影响。

虽然安倍政权强力主张纠正日元升值,但交易条件最终并非仅取决于日元行情的动向,而在于企业自身针对汇率水平能够采取怎样的对策。

交易条件简单地说,就是产品出口价格除以原材料进口价格得到的数值。尽可能压低材料的进口价格,尽可能高价出口生产的产品,这意味着交易条件的改善。

也就是说,即使日元升值使得进口价格降低,但不降低销售价格产品在海外就无人问津,这对于企业来说交易条件并没有得到改善。相反,即使日元贬值导致原料成本被动增加,对于能够把增加的成本转嫁到产品价格之中、具有国际竞争力的企业来说,交易条件并没有恶化。

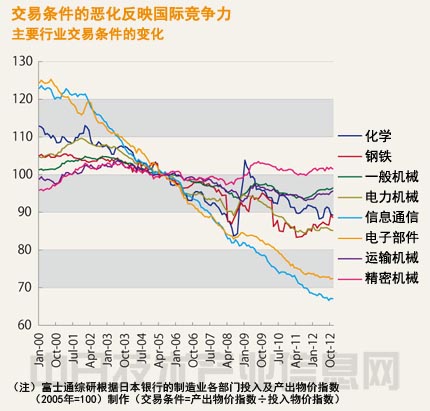

对此,富士通综研公司高级研究员根津利三郎指出,过去说起企业业绩恶化的背景,就会出现“日元升值责任说”,而“实际上这是错误的”。

根津以日本银行公布的“制造业各部门投入产出物价指数”为依据,对各行业过去交易条件的变化进行了对比(参照下图)。

将对比图与日元行情的变化图对照就可得知,当日元行情发生大的波动时,各行业的交易条件并不一定随之变动。例如,在2004~2007年的日元贬值局面下,与希望促进出口的期待相悖,由于没有抬高产品价格的优势,很多行业的交易条件继续恶化。2008年9月雷曼危机爆发后,在日元加速升值的局面下,进口物价虽然下降,但产品的降价竞争愈演愈烈。

其中令人关注的是,在信息通信与电子部件领域,交易条件持续恶化。数字领域的革命性进步带来了韩国和台湾地区企业的崛起,以及激烈的价格竞争。根津分析认为,由于丧失了国际竞争力的日本企业不断压低产品价格,因此造成了“工资持续减少,通缩无休无止”的局面,断言“如果丧失了对自身产品的价格控制力,企业就不可能长期维持其业务。快速撤出是战略的捷径。”

与“安倍经济学”战略相比,要更加关注“麻生经济学”战术

这样分析不难发现,要想重振日本经济,纠正日元升值、解除通缩固然重要,但把能在海外竞争中长胜不败的有力产业作为支柱进行扶植使之壮大,也非常重要。就安倍经济学而言,与日本银行大胆的货币宽松和财政政策齐平的发展战略即为此。

但是,这一发展战略在股市上虽然作为利好而暂时受到追捧,但并未令人联想到日本经济在未来将拥有雄厚实力。就像推出超过10万亿日元规模的紧急经济刺激对策对市场产生了一定的冲击一样,市场对财政刺激的规模更加关注。

财政刺激、发展战略、与日本银行的政策协调,无论在哪个方面都掌握着具体政策走向的关键人物是副总理麻生太郎,其言论近来取代安倍受到市场关注。麻生兼任财务大臣与金融担当大臣,曾经担任首相,安倍首相不在时,是临时首相第一代理人,其影响力相当强大。

市场一直认为麻生主张积极的财政支出。在2012年底接受《日本经济新闻》采访时,麻生也表示:“财政刺激虽然与(财政的)健全化相左,但在头脑之中要排好优先顺序,首先是经济复苏,然后进行增税,借此实现财政的健全化。”麻生以财政刺激为先,强调只要发展战略奏效,在强烈要求日本银行实施大胆的货币宽松政策之后, “会出现需求”。

对于政府要求日本银行签订包含了制定物价涨幅目标等内容的文件,麻生不赞成使用“协定”(Accord)这一生硬的字眼。关于就业,麻生也对要求日本银行承担责任的方案表示,“推给日本银行好吗?实践中也存在困难”。诸如此类,关于与日本银行的政策联动,与安倍首相一贯的强硬姿态相比,麻生的论调略有不同,保持了现实路线,这一度成为话题。对于麻生这种独特的政策姿态,市场人士仿效“安倍经济学”的说法,将其称为“麻生经济学”,谨慎地对其发言所透露的政策论调的分寸进行把握。

麻生的意图能否得到反映?在1月21日、22日两天举行的货币政策会议上,日本银行将对制定物价涨幅目标,以及与政府之间的共同文件的内容进行最终判断。据称,目前正进行调整,将在共同文件中制定物价涨幅目标,并把涨幅确定为“2%”。这意味着,原本一直以“通胀斗士”为己任的日本银行,今后将对消除通缩明确负起责任,从这一点而言,可以说是历史性事件。

文件似乎将不会指明达成目标的时间,具体的货币宽松方案仍与以往一样,由日本银行判断决定。对于这一点,不论是否为麻生的意向,可以认为政府会采取现实的处理方式,顾及日本银行的立场。

但从日本银行的角度来看,不难想像,这将成为艰难航程的起点。因为市场认为,如果像过去一样,只是分阶段通过收购资产等方式增加基金,很难催生出能够解除通缩的资金循环。如何设计并推出能够实际解除通缩、使居民消费价格提高2%的有效金融政策,这是一个重大的课题。

在市场人士之间,不少意见例举美国联邦储备委员会(FRB)作为主要政策措施,积极收购住房抵押贷款支持证券(MBS)等风险资产的做法,主张日本银行应当进行效仿,增加购买股指连动型的上市交易基金(ETF)和房地产投资信托基金(REIT),接受公司债券等高风险金融资产。

对于前所未有的方法,最近政策委员们似乎也不得不开动脑筋。审议委员白井早由里在美国《华尔街日报》7日刊登的采访中,就是否取消超额存款准备金的利息,也就是“计息”,表示“不否认将其作为一个选项,但效果还有很多不明之处,今后需要充分深化讨论”,暗示今后有进行研究的可能性。

假设日本银行按照政府的想法,通过各种努力强化货币宽松,那么,对于政府而言,将其转化成促进需求增加的职责也越来越重。在从“安倍经济学”战略向“麻生经济学”战术转变的过程中,政府今后也也将不断被要求拿出前所未有的崭新的发展战略。(日经能源环境网 供稿)