![]()

![]()

2013年01月23日13:22

液化天然气(LNG)是日本能源的核心,今后也将发挥重要作用。目前,关于天然气的全球环境正发生剧变,作为全球最大液化天然气进口国的日本也开始进入构筑液化天然气采购新体制的时期。

日本液化天然气的进口量位居全球首位,2011年度约为8318万吨。福岛第一核电站事故之后,随着需求迅速增加,液化天然气进口量与2010年度相比增加了18%。在各种电源的发电量构成比中,占比为39.5%,增加了十个百分点。从安全、供应稳定性以及对环境影响等多个角度来看,液化天然气今后也将是日本能源政策的核心。以具备竞争力的价格稳定采购液化天然气,对于整个日本来说,是一个较大的课题。

液化天然气相关状况目前正在发生巨变。随着新兴市场国家的崛起,全球液化天然气争夺战愈演愈烈,但另一方面,全球各地已能够利用新的供应源。在北美,已经开始全面生产页岩气,推动燃气价格大幅下降。不过,与原油价格联动的面向日本的液化天然气价格(JCC挂钩价格)居高不下,日本企业不得不以较高的价格进行采购(图1)。在这种环境下,日本企业应该怎样构筑及实施今后的液化天然气采购战略?

|

|

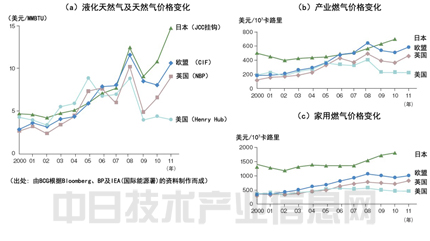

图1 日美欧液化天然气、天然气、产业及家用燃气价格的变化 日本以高于其他国家的价格采购着液化天然气、天然气(a)。因此,产业用燃气(b)及家用燃气(c)的价格也升高。 |

液化天然气采购力争实现稳定供应

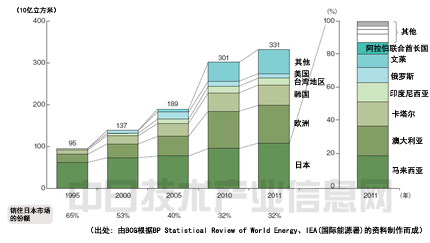

日本电力及燃气行业以往采取的战略是,优先考虑能源的稳定供应,选择可靠的合作伙伴,通过长期合同采购大量液化天然气。现在,从马来西亚、澳大利亚、卡塔尔、印度尼西亚、俄罗斯、文莱及阿拉伯联合酋长国的进口量占整体进口量的9成以上(图2)。关于合同价格,构筑及维持了与原油价格挂钩的价格体系,相对于石油产品具备一定的竞争力。

|

|

图2,各地区液化天然气进口规模及日本进口地详情 液化天然气向日本市场出口的比率虽逐年下降,但日本仍然是全球最大的液化天然气进口国。 |

不过,作为从大约40年前就开始进口液化天然气、全球屈指可数的液化天然气买主,日本企业除了将通过长期合同进口的液化天然气用于本国市场,在采取其他举措方面并不积极。近年来,虽然推进采购投资组合多样化、参与价值链上游业务的事例在增多,但采取更深入举措的都是欧美的大型能源相关企业。

尤其是在欧洲,目前正在构建电力及燃气的区域内单一市场,因此各家公司面临着严酷的竞争。所以大部分能源企业开始积极进行多种尝试,以实现具备竞争力的燃气采购。欧美的大型能源相关企业通过将业务范围扩大到液化天然气价值链的上游及下游,一直以低价采购液化天然气,并确保了收益。接下来,让我们参照其事例,探寻能给日本企业带来什么启示。

欧美企业实现采购投资组合多样化

天然气及液化天然气的价格具有较强的地域性。全球燃气产量的90%都在生产地周边被消费,在输送管线较为发达的欧洲,是通过管线运往其他地区。因此价格随着地区而各不相同,本地市场的供求对确定价格水平产生了重要影响。

这是因为燃气及液化天然气的运输相关成本非常高,地区间的交易量有限。液化设备、海上运输及重新制成燃气的成本均被转嫁于以液化天然气的状态远程运输燃气的相关成本中。这些成本在价格中所占的比例非常高,现在超过了6美元/MMBTU(100万英国热量单位)。虽然燃气市场的流动性日趋提高,但与运输成本较低的原油相比,价格迟迟不见下降。面对这种环境,通过在本国以外的市场上,在液化天然气价值链中确保一定的“地位”,就可实现采购投资组合的多样化。

欧美能源企业目前已经做到了这一点。他们除了签订面向其他国家的直接液化天然气买卖合同,还通过构筑液化天然气接收基地,以及在全球其他地区从事发电业务等,确保了一定的地位,在全球市场实现了采购投资组合的多样化。

比如,法国燃气苏伊士集团目前正将自己公司采购的液化天然气销往马来西亚,英国天然气集团(BG GROUP)正销往新加坡。而且,两家公司2000年代为了确保具有竞争力的液化天然气合同,充分利用了当时燃气价格较高的北美燃气市场。在北美拥有液化天然气接收基地,确保了产出国的液化天然气企业以美国亨利港(Henry Hub)价格(将美国主要天然气管线汇合处的亨利港(路易斯安那州)作为交接地的天然气期货价格。在纽约商品交易所(NYMEX)上市,已成为在美国进行交易的天然气价格标准。)顺利销售的渠道。

以英国天然气集团为例,该集团与赤道几内亚液化天然气项目签订了每年采购340万吨液化天然气的长期合同。签订该合同的主要目的在于,通过2000年代前期建设的莱克查尔斯和埃尔巴岛的液化天然气接收及再燃气化设施,在美国进行销售,但由于该合同没有限定收货地,因此还可销往其他市场。

从战略性角度出发确保地位

如上所述,通过在价值链上确保一定的地位,欧美能源企业与供应商有利地进行谈判,签订了具备很大灵活性的长期合同。之后,随着页岩气的兴起,美国燃气价格大幅下降,但这些企业依然维持着这种独特的价格体系。

另一方面,在此期间,日本企业在确保海外市场的地位,以及向全球其他地区销售液化天然气方面,却并不积极。其原因在于,日本、韩国和台湾地区的液化天然气进口量占东亚地区进口量的大部分,与太平洋及大西洋市场之间的交易也比较少。结果,不仅没能把握这样的商机,而且由于许多液化天然气卖主希望以高于日本价格的美国价格进行交易,因此甚至很难进行追加采购。

而且,目前地区间的燃气价格不统一,在这种情况下,已经签订不限定收货地点的灵活合同的企业,即便在市场出现意外状况时,也可通过地区间的“套利交易”确保收益。也就是说,即便燃气价格发生很大变化,也可向本国进口更具竞争力的其他市场的液化天然气,运往能够以较高价格销售高成本液化天然气的其他国家,从而获得较大收益。

这里我们并不想谈论预测像页岩气革命一样重大变革的重要性,以及欧美企业只是比较幸运等。我们需要注意的是,应该从战略性角度出发,力争在价值链中确保一定的地位。

首先要看清应该关注哪个市场。其次,是制定具备可运往多个市场的灵活性、能在目标市场上确保收益的方案。掌握特定供应商的战略意图,从怎样能为之做贡献的角度出发制定相关计划是非常重要的。

要做到这些,需要建立专业营销及交易部门。欧美能源相关企业聘用了大量具备专业知识的外部人才,有些企业甚至安排50多人进行项目挖掘及开发。

力图向上游领域展开业务

涉足液化天然气价值链上游领域的业务,也是在液化天然气市场确保优势地位,实现灵活采购的关键。除了巨大的资本,还需要特殊的技术实力及强大的组织能力,因此,直到最近,日本企业在上游领域发挥的作用都极为有限。而另一方面,欧美大型能源企业却已积极涉足上游领域, 通过作为业务主体确保权益,正稳步巩固着自己的地位。

液化天然气项目在价值链初期阶段,不确定因素非常多,这也会反映到合同价格中。据称要在上游领域拥有发言权,需要进行权益比例达到两位数的投资,而且,通过从上游阶段就参与业务,承担相应风险并作出承诺,与以往的风险协议相比,能够得到更有利的价格及条件。

通过涉足上游业务,还有望产生不易受市场价格变动影响的效果。仅凭合同采购液化天然气的企业在很大程度上会受变动较大的行情的影响。而同时开展上游业务的企业基本是在以液化天然气项目成本为基础的价格体系下进行采购,因此可减少价格变动带来的影响。

并且,涉足上游业务在液化天然气采购量方面也是提高灵活性的最有效手段。上游领域的企业非常清楚确保发送目的地的灵活性有多重要,未必会将该权利交给买主。可以说,这个灵活性是确保全球地位不可或缺的重要因素。

涉足上游领域需要具备两种组织能力。一是对在上游领域的运作进行详细的理解及分析,并作出判断的组织能力,以在面对大量不确定因素的情况下,能够决定是否参与。许多欧美能源企业收购勘探及开发企业,并构筑起自己作为业务主体统领项目的体制。

另一个是从战略性角度出发,针对未来的液化天然气需求进行预测及制定计划,确保6年~15年后液化天然气采购的组织能力。要获得这两种能力,均需要承担重大责任。

日本企业也作为业务主体登场

近年来,日本企业涉足液化天然气项目上游领域的事例也开始出现,但基本是进行权益比例仅为一位数的投资。这一权益比例虽然在液化天然气价格暴涨时可获得红利,但很难说能否在价格方面获得发言权。

另一方面,还出现了日本企业成为业务主体的事例。比如三菱商事公司与韩国燃气公司共同推进的印度尼西亚“Donggi Senoro 液化天然气项目”,以及国际石油开发帝石公司(INPEX)作为业务主体,与法国石油巨头TOTAL公司共同推进开发的澳大利亚“Ichthys液化天然气项目”(图3)。而且,日本企业联盟在Wheatstone气田也获得了10%的权益。

图3 澳大利亚液化天然气成套设备建设示意图

市场依然将日本看作很有吸引力的收货地,日本企业被定位为可靠的采购者。对于进行投机性开发的企业,以及中小规模液化天然气项目开发企业来说,是非常有吸引力的合作伙伴。我们期待日本企业进一步扩大相关举措。

以“页岩气革命”为制胜良机

如前文所述,太平洋沿岸地区的液化天然气价格大部分是通过与原油价格联动的计算方式决定。借此可确保相对于其他燃料的竞争力,但另一方面,这也已经成为形成透明性交易市场的阻碍因素之一。

美国由于已可以开采页岩气,因此目前开始探讨出口液化天然气。页岩气的经济效益非常高。由于与JCC挂钩价格相背离,因此买主开始积极确保在合同中采用亨利港价格。

日本也是同样,为了抓住这个机会,各方利益相关者应该采取慎重且协调的行动。日本并未与美国签订《自由贸易协定》(FTA),进口燃气需要获得美国能源部的许可。大型贸易公司及部分电力和燃气公司目前正致力于在北美确保液化天然气权益,但与最近和美国签订FTA的韩国不同,实际上能否实现向日本进口燃气尚不明朗。

不过,如果能够实现从北美市场采购液化天然气,也将为迄今的JCC挂钩价格体系送入新鲜空气。要掌握市场的巨大变化,需要掌握新的相关技术及经验,例如在美国的燃气营销、指数风险管理以及确保全球地位等。

发展成为“战略性市场营销者”

我们认为,日本的电力及燃气行业拥有着将自身在液化天然气市场上的地位从“最大的买主”转变为“战略性市场营销者”的意义及机会。

也就是转变为实现本国的稳定供应而采购液化天然气的立场,以采购量、与多家液化天然气相关企业之间构成的网络以及40年积累的相关经验为基础,构建全球性液化天然气价值链投资组合,在液化天然气采购方面兼顾稳定供应和具备竞争力的价格,并瞄准新的收益机会,向这样的模式进行变革。

液化天然气采购战略就是一个全球业务战略。东京电力公司在2010年9月公布的“2020展望”中,提出了整体规模高达8000亿日元的海外业务投资、提高从自身所参加的项目采购液化天然气的比例等措施,但目前来看很难实现。

全球各地开始出现供求变化、合同形态更为灵活以及出现新供应源等趋势。要维持竞争力,必须像上文所说的那样,获得能够实现①确保在全球的地位、②积极涉足上游领域、③改进价格体系这3点的组织能力。

从液化天然气采购的发展进程来看,处于全球竞争中的日本企业所面临的课题存在共通的部分。

在全球化发展迅速的形势下,日本企业面临着许多课题,例如实施M&A的业务开发能力、收购后的经营管理能力、风险管理以及培育和聘用具有业务能力的人才等。这种情况下,关键在于不只是依靠以往积累的相关经验,而且要从中长期角度出发,描绘出“力争成为什么样的企业”这一战略蓝图,明确企业的志向。同时,为了实现目标而制定技术路线,在保持灵活性的同时,稳步进行推进。希望容易注重国内市场的日本电力及燃气行业能在中长期内实现“真正的全球化”。(日经能源环境网 供稿)