![]()

![]()

2013年11月08日08:22

“C”與其說是成本,不如說是價格

對於C,也就是成本,三星電子是首先設想客戶願意購買的價格,從中減去利潤即為成本。日本企業最近終於發現,在成本上疊加利潤計算售價的方法並不現實。而日本企業的問題是把成本與價格分開來看,隻考慮如何降低成本。

為了降低成本,三星電子從很早就開始採用VE(Value Engineering)。假設一款產品過去的售價是100日元,其中成本佔90日元,利潤為10日元,競爭對手必會推出低價位機型,把售價設定在80日元。三星電子當然也會努力把成本降低到70日元。但差別在於,即便如此三星還會努力提高售價。

具體來說,就是隨時隨地尋找提高附加值的點,例如“能不能改進設計,把售價提高到120日元”(圖2)。如果發現無法提高售價,也無法把成本降到70日元,就立即中止制造該款商品。就算量產已經開始,倘若成本增加,也要馬上停產。

|

|

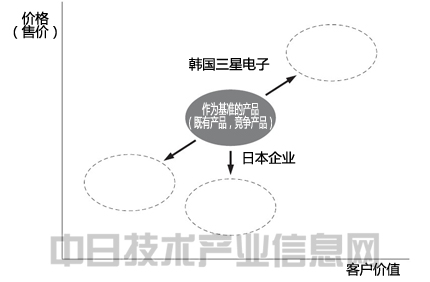

圖2:使售價與客戶價值聯動 不是依靠低價位產品確保成本競爭力,而是通過提升客戶價值,可以提高價格(售價)。三星電子兩面兼顧,但多數日本企業隻關注降低價格。 |

而反觀日本企業,對於尚未淪為大路貨的產品,許多日本企業均一門心思研究如何把成本降低到70日元。其實,日本企業也在努力通過多功能化等方式提高附加值,但對於客戶而言,是否真的提高了價值尚且存疑,附加值在售價中也沒有得到體現。

日本企業完全被“提高競爭力隻能降低成本”的固定觀念綁住了手腳。而且,項目一旦啟動就無法中途停止,即使成本最終沒有達到70日元,產品也會上市銷售。

或者說,日本企業或許沒有把成本和售價區分對待。日本企業過分相信不降低售價就不會暢銷,因此會想方設法降低成本。如此一來,利潤自然十分微薄。而三星電子降低成本的目的不是為了降低售價,而是為了保証利潤。

作為努力提高售價的一個環節,三星電子在1997年的韓國IMF(國際貨幣基金組織)危機后,接納了因前蘇聯解體(1991年)而流向世界各地的多位TRIZ(發明問題的解決理論)技術人員。當時正值2000年前后,為了讓客戶願意出高價購買電視,筆者也參與研究了許多創意。包括可以從四周觀看的立方體電視在內,雖然諸多創意最終束之高閣,但歐洲極其暢銷的酒杯型電視正是此時的成果之一。

|  |