![]()

![]()

2013年07月31日08:44 来源:人民网-财经频道

最大的问题在于今后的增长率预测过于乐观。此项研究假定2030年实际增长5%,2050年实际增长3%。而笔者认为,中国经济增长率今后必会大幅下滑。

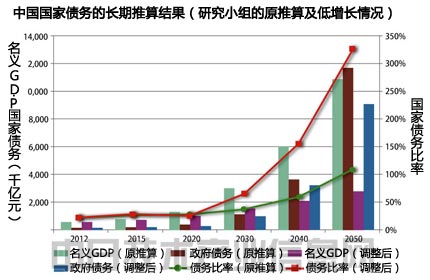

“如果中国经济增长放缓,国家债务怎么办?”对此笔者简单进行了推算,并与上述研究组的推算值作了对比,如下图所示。关于增长率,假定2015年名义为7%(实际为5%,下同),2020年为5%(3%),2025年为4%(2%),2030年以后则一律为3%(1%)。

按研究组的推算,国家债务相对于GDP的比率“到2050年将超过100%”。而在笔者认为会出现的低增长情况下,其比率将足以超过300%。由于笔者的推算中,地方政府相关不良债权额也采用了研究组推算的假设值,因而尽管如此仍然可以说是乐观的推算。

可以说“超过300%的国家债务比率”具有毁灭性吗?也许从中国的角度来看,“不希望被日本说三道四”。因为日本的政府债务余额与GDP的比率目前为224%,如果把今后据称会达到700万亿日元以上的养老金支付额看成债务,估计足以超过350%。

但是,中国人可能不会像日本人那样眷恋故土。他们习惯四海漂泊。在全球化时代,中国的富余阶层或许会选择和他们的财产一起漂泊海外(目前出现的很多富裕阶层抢购海外资产的情况或许就是征兆)。

这样的话,破产或许会提前来临。而如果中国重视“稳定”,那么应该采取哪些国家政策呢?上图已经充分表明。

加速不良债权处理,慎重管理汇率

笔者认为,中国经济在近期发生不可收拾的灾难性局面的可能性很小。不过,在以下3点上,笔者担心可能会发生令中国政府“意想不到”的小波动。

第1,是关于今后的金融调控。据说,李克强总理领导下的国务院十分担心“影子银行”迅速扩大的现象,决定压缩资金供应(“去杠杆化”(Deleveraging)政策)。

然而,金融调控应慎重行事。正如笔者在前篇文章中所述的那样,目前,以“还旧借新”方式偿还的融资太多,结果,本来应投向下一个放贷对象的本金没有完全回笼到金融机构。也就是说,尽管存量资金很多,但实际上可使用的现金却少得出奇。因此,如果操之过急地压缩资金供应,那么资金流将进一步减少,有可能发生意想不到的信贷紧缩。

第2,是关于不良债权增多。如果压缩资金供应,那么围绕着稀少的资金,便会产生融资困难企业的生存竞争。在这种情况下处于有利地位的,仍然是与银行过从甚密的国有企业,因此,资金筹措能力相形见绌的民营企业有可能成为无谓的牺牲品。

要想防止出现上述情况,就必须明晰关于地方政府不良债权处理的中央政府政策和计划,督促地方政府的“申报”及处理。笔者认为,如果已下定决心向不依赖投资的经济运行方式转型,那么,就应及早提出如何处理、救助与地方政府有关的不良债权的对策。

第3,是关于人民币汇率。无论是不动产价格的上升还是实质性的通货膨胀,近期人民币的贬值幅度十分明显,但不可思议的是这一现象并未波及到海外。这是因为“中国的高速增长将会持续”的观念根深蒂固。今年上半年,发达国家一致采取量化宽松政策使得热钱流入中国的势头增强,人民币升值的压力开始产生作用。但是,如果今后经济低迷长期化,幻想破灭之后,那么,人民币在某个时间转向贬值也不足为奇。

如果控制在“短期的缓慢贬值”程度,那么对于低迷的中国制造业而言,也许是一个喜讯。最可怕的情况是,市场将这一情况理解成“政府对人民币贬值采取置之不管的姿态”,贬值趋势一发而不可收。此时如果政府急于进行外汇干预,便会出现“中国开始抛售美国国债”的消息。这可能会对世界经济带来不小的冲击。

也就是说,即便不动产及金融的泡沫不破灭,中国的波动也有可能导致全球经济波动。如果抱有“隔岸观火”甚至是“幸灾乐祸”的想法,就有可能引火烧身。俗话说“小心驶得万年船!”(日经能源环境网 供稿)

|