![]()

![]()

2013年07月03日10:40 來源:人民網-財經頻道

投資范圍“無所不可”

(3)投資范圍幾乎沒有限制

上述商品的風險評級(1∼5級)為2級。由於5級的收益起伏最大,因此2級可以說是比較安全(產品說明書中也寫著屬於“穩健型”)。

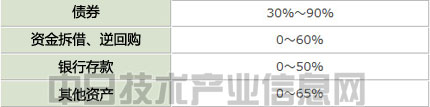

該理財計劃投資於“AA級(含)以上信用級別高、流動性好的債券、資金拆借、信托計劃、銀行存款及其他金融資產”。信托計劃估計是指資產信投公司針對機構投資者提供的商品。顯然,“其他金融資產”大有文章。

其示范投資組合如下。

夸張點說,如果債券(限定AA級以上)所佔比率為30%,原則上一點問題也沒有。

此外,風險等級為3級的理財產品則是投資於“債券、貨幣市場、(中間省略)……風險債券、中小企業私募債券、符合法律的其他投資商品”。因為沒有理財方針、理財方式等的說明,因此投資范圍“無所不可”。

以前也有理財產品會清楚寫明,將投資地方政府“融資平台”所發行的債券。記者還找到了這種融資平台所發行債券的投資說明書,從中看出,其運營模式主要是通過籌措資金建設以下公共設施,然后從市政府收取管理費。

基礎設施建設項目事例

據稱,融資平台每年會承接100件以上的此類項目。其理論似乎是,因為從市政府收取管理費,所以不會出現資金無法收回的情況。因為沒有購物中心等比較顯眼的房地產開發,所以看上去還不錯(雖然可能只是沒有公開)。

不過,10年內收取的管理費是建設費的6成。管理需要成本,而且也需要修繕。雖然不知道10年后會不會再與市政府簽訂合同或者賣掉這一商品,但根據那時的價格,也可能會給債券的本金和利息支付帶來影響。雖然如果經濟繼續發展、資產價格持續上升,就不會有問題……而且,在中國,這種融資平台數不勝數。

希望大家記得理財產品的理財期限非常短。投資對象的融資平台期限長達10年,而負責籌資的理財產品則採用以幾個月為期反復更換資金的原理。如果個人投資者等不下去而從理財產品中收回資金,資金周轉就會停滯。銀行間拆借利率超過10%,恐怕也是因為這個原因。

融資平台也好,理財產品也好,最初都不會以違約為前提,不會事先就打算欺騙投資者。但確實是在“天真”地走著危險的獨木橋。如今,中國的經濟高速發展時代已經結束,融資平台、理財產品所描繪的美景已經漸漸失去往日光彩。

如果過度強調安全性,而最后以破產告終,那麼在某種程度上就成了“集資詐騙”。從這一意義來講,李克強總理不允許央行隨意供應資金的作法非常正確。如果提前預支需求,這筆債遲早都得還上。

今后,隻能期待中國當前的金融政策力度不要過大(過渡緊縮金融導致經濟失速),以及地方政府的債務問題盡快得到解決,不要延誤。(日經能源環境網 供稿)

|