![]()

![]()

2014年04月01日12:18

大企業的“組織內分工”與通過“小組織”市場進行分工

希望一切都在內部解決的獨立自主的公司必然會成為大企業。能夠實現垂直整合的隻有大企業。而開展水平分工的話,就無需擴大規模。與中央集權的大企業相比,擁有強項的風險企業更適合水平分工。就這樣,信息通信網絡的進步為中小風險企業拓展了活躍的舞台。

從獨立自主的大企業到小規模組織群的網絡分工——這樣的轉換也可以看作是向資本主義原型的回歸﹝野口,“小組織經濟,依靠IT贏得優勢”,《日本經濟新聞》,2002年4月5日刊﹞。在資本主義初期,企業組織的規模很小。在工業革命時代的英國伯明翰和曼徹斯特,小企業以市場為媒介,建立起了分工體制。這種原始的市場經濟和依托信息通信網絡成立的IT型市場經濟都具備小組織網絡分工的特點。在這個意義上,二者十分相似。

工業革命結束后,隨著時代的發展,企業組織也愈發壯大。這種大企業體制在20世紀前期的美國得到了發展。其特點如下﹝米倉,《經營革命的結構》,p.76﹞。

(1)取代市場機制的內部交易的實現

(2)為高效達成內部交易,建立具備多個職能的組織

(3)管理協調各職能之間的內部交易、經營資源的經營層及總部功能的出現

具備以上特點的大企業創造出了“規模經濟”。生產規模越大,單位生產的成本越低。也就是說,這是組織形式適合大量生產。

進入1990年代之后,“美國適合水平分工,日本適合垂直整合”的說法頻繁被提起。但從歷史來看,推動垂直整合型大企業發展的動力,其實是20世紀的美國。為了充分利用模塊化與網絡的優勢,美國大膽打破自己創立的垂直整合型大企業體制,走上了聯合風險企業與大學的水平分工體制的道路。這恐怕正是20世紀末美國的寫照。

電子與IT領域為何會出現設計與制造的分工

不過,包括半導體產業在內,設計與制造分工最徹底的還是電子與IT產業。為什麼不是其他產業呢?這與“摩爾法則”和“存儲程序式”有關。

在價格不變的情況下,集成電路上晶體管的數量會3年增至4倍、10年增至100倍。倘若晶體管的數量不變,則集成電路的成本會3年降至4分之1,10年降至100分之1。這就是本連載反復提到的摩爾法則。也是半導體集成電路魅力的源泉。對於成本的降低,企業自然不能棄之於不顧。因此,半導體逐漸滲透到了所有產品的內部。

但摩爾法則是一把雙刃劍。既然功能成本有所降低,客戶必然會提出希望降低產品價格的要求。如此一來,等待企業的將是激烈的價格競爭。這一點在計算器(電子計算器)上得到了體現。

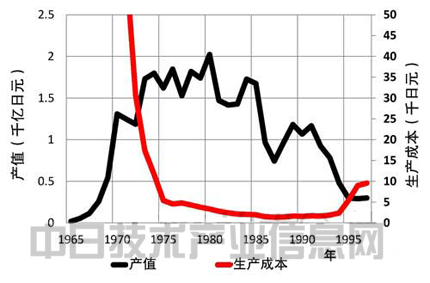

1965年,工廠供應的計算器的平均生產成本為42萬日元,而到10年后的1975年,成本已經降至4900日元,接近過去的100分之1。而且,在此期間,產值增長了近100倍(圖3)。降價起到了刺激市場的作用,市場依靠大量生產實現了增長。

|

|

圖3:電子計算器的產值與生產成本 資料:日本經濟產業省機械統計 |

然而,進入1980年之后,日本國內的計算器產值開始減少。這就是依靠半導體的產品的可怕之處。當時,制造計算器已經隻需1個 (單芯片)LSI。而芯片數量不可能少於一。計算器需要的半導體的數量及其價格達到了最低谷。如此一來,隻要是通常的計算器,就已經沒有了降價的余地。降價戛然而止,需求也將趨於飽和。就這樣,計算器產業在日本國內逐漸走向了衰退(圖3)。

要想擺脫降價競爭,就必須把增加的晶體管數量轉化為附加值。創造出價格不變,但比過去出色得多的產品。若非如此,等待企業的便會是降價消耗戰。這就是摩爾法則的殘酷之處。

對電子領域的產品而言,摩爾法則產生的降價壓力會作用於硬件整體。這是因為此類產品硬件的核心是集成電路。而汽車就沒有如此之大的降價壓力。原因是汽車對於半導體(集成電路)的依賴程度不大。

在電子領域,所有產品的核心都是存儲程序式系統“坐鎮”。數字取代模擬,存儲程序式也取代了其他方式。

存儲程序式是採用通用硬件,以較低的成本,實現集成電路帶來的性能提升。通過軟件,把性能的提升轉化成產品和服務的魅力以及價值。

而軟件對於汽車的影響力,同樣不及對於電子產品的影響力。汽車的確配備了大量的微處理器。軟件如今也肩負著汽車的一部分魅力。但汽車之所以為汽車,其本質的價值恐怕還是機械。

電子產業對制造業重新定義

在上面介紹的摩爾法則、存儲程序式、數字化、互聯網等的復雜作用下,電子產業出現了重新定義制造業的現象。重新定義的制造商,也就是制造企業自己沒有工廠。不直接從事硬件制造。美國蘋果公司、美國高通公司、美國VIZIO公司等當紅企業都不從事硬件制造。從事硬件制造的是硅代工企業,也就是EMS。他們是服務企業。而不是制造商。

沒有工廠的制造商與擁有工廠、從事硬件制造的服務企業,二者的結合就是制造業的新定義。在重新定義的制造業中,設計與制造是分工協作。摩爾法則帶來的降價壓力由代工商和EMS承擔,提高附加值的軟件開發則由無廠制造商負責。

在電子領域,也不乏堅持垂直整合的企業。制造半導體的美國英特爾公司、制造電子產品的韓國三星電子公司就是其中的代表。二者都是行業的領頭羊。因此,不斷有主張強調:垂直整合才是制造業應有的形態。

但我們也可以說,二者是因為高居行業榜首,才能夠維持垂直整合的形態。二者的生產規模龐大,單是制造內部設計的產品,即可清償設備投資。而且,三星電子公司的代工業務和EMS業務同樣風生水起,英特爾公司也打算涉足代工業務。由此可見,即便是行業的領頭羊,隻依靠垂直整合開展業務也已經是舉步維艱。至少對電子領域來說,設計與制造的分工是合理的做法,基本可以看作是必然的趨勢。

而且,近年來的IT風險企業在創業之初便是以外包為前提。隻有依靠EMS才能實現創業﹝稻垣,《EMS戰略》,pp.1-21﹞。如果我們把拉動經濟活力的希望寄托於風險企業的涌現,那麼,至少在電子領域,EMS已經成為了重要的基礎設施。(作者:西村吉雄,日經技術在線!供稿)

|