![]()

![]()

2014年04月21日09:47

規模達到GDP的40%

如今,理財產品的規模已經膨脹到了可能動搖中國經濟的程度。而諷刺的是,以理財產品為核心的影子銀行正是為了解決全球性金融危機而誕生的。契機要追溯到2008年。

中國政府為了遏制雷曼危機的傳播,出台了4萬億元的經濟刺激計劃。其中約3萬億元投入到了地方政府的城市開發和中國企業的設備投資領域。然而,在大手筆的計劃之下,無視投資效率的項目頻出,在房地產等市場引發了泡沫的連鎖反應。

|

| 杭州市郊外的“廣廈天都城”。模仿巴黎城市風貌的住宅區入住情況不及預期 |

2010年,感覺到危機的政府調轉方向,開始收縮財政。通過監管銀行的存貸比、控制貸款總量,壓縮流入市場的資金。在銀行貸款驟減之后,無處籌資的地方政府把視線投向了理財產品。

理財產品的銷售始於2005年前后,2010年中央政府開始縮緊財政后,理財產品的余額出現了激增。中國銀行業監督管理委員會、中國信托業協會等機構的數據顯示,截至2013年3月,銀行的理財產品與信托產品的余額總和為接近17萬億的16.93萬億元,規模達到了中國GDP(國內生產總值)的近40%。

余額的快速膨脹也與中國人的投資行為有關。中國人熱衷於黃金、房地產等實物資產。這或許是在封建王朝4000年興衰沉浮的歷史中培養出的民族智慧。

隨著房地產價格上漲的神話籠罩上陰影,理財產品成了人們關注的焦點。中國的人均儲蓄率超過50%,但銀行的存款利率有限,向海外轉移資產也受到嚴格控制。

另一方面,在通貨膨脹率居高不下的情況下,資產如果放著不動,就等同於縮水。最近幾個月,CPI(消費者物價指數)的綜合指數一直維持在2%的水平。食品更是高達3∼6%。民眾切身感受到的通貨膨脹率比整體數字還要高。

手頭有錢,但無處投資,還要經受通貨膨脹這股大浪的沖擊。於是,無處可去的資金涌向了高利率的理財產品。

銀行通過理財產品籌集的資金不計入資產負債表。這令事態變得愈發不透明。

就像是在暗示風險一般,中國的銀行股價也呈現出了下滑的趨勢。進入2014年,中國四大國有銀行的總市值已經減少了7萬億日元。市場非常擔心銀行“無形的不良債權”會給實體經濟造成負面影響。

另外,在地方城市還零星出現了擠兌風潮,民眾也開始向銀行投去了懷疑的目光。金融系統的基礎正在悄悄地受到侵蝕。

風險可能波及海外

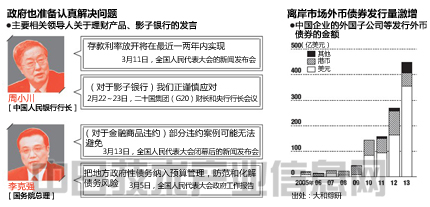

影響不會隻停留在中國國內。有一個數字令人預感到了世界經濟面臨的風險。那就是中國企業的外幣融資。

2013年,中國企業在香港等離岸市場上通過外國子公司等發行外幣債券約450億美元,大約是2010年的3倍。這是因為企業在中國國內獲得銀行貸款的難度加大,開始轉而向海外市場謀求資金。

大和綜研的神尾篤史指出,“在今后估計還會有人把低成本籌集的美元作為本金,通過投資利率相對較高的理財產品套利”。

隨著投資資金打破中國市場的封閉機制,向海外擴散。影子銀行問題也開始跨越國境。所以,中國企業一旦違約,對購買外幣債券的投資者也會產生影響。

供應過剩的資金爭先恐后地尋求有利的投資對象,經濟扭曲越積越深——從1980年代后期延續至90年代的日本房地產泡沫,再到2008年爆發的美國次貸危機,以及之后的歐洲債務危機,發達國家已經接連承受了多次沉痛的洗禮。中國是否也會重現相似的一幕?

的確有看法認為,中國的政府控制色彩濃郁,有可能成功抵御經濟危機的侵襲。但是,在“增長7.5%”的目標背后,矛盾也確實在不斷增大。

要想糾正經濟的扭曲,使需求與供應達到合理的平衡,就必不可少地要讓資金流向高效的投資項目。隻有建立起不依賴過度投資的經濟提至,中國才能向習李體制瞄准的“消費主導型經濟”轉型。執政第二年,中國政府的新體制擁有怎樣的手腕,人們都在拭目以待。(日經技術在線!供稿)

|