![]()

![]()

2014年04月21日09:47

【相關新聞】

中國“影子銀行”的弊端日益明顯。中國政府開始關注,並採取相應措施。世界經濟也無法再“隔岸觀火”。下面就請跟隨記者,一同接近以理財產品為代表的中國高利率金融商品的驚人真相。

世界第二大經濟體要走向何方?作為中國政府公布未來一年經濟政策的載體,全國人民代表大會成了金融市場和各國政策部門關注的一個重要會議。

3月5日,國務院總理李克強在大會第一天的政府工作報告中表示,2014年的增長率目標為“7.5%左右”。數字與上年持平,展現出了使自己推行的改革路線與經濟增長相互兼顧的自信。然而,除了增長率目標之外,對於世界關注的另一個題目,李克強總理卻隻字未提。

這個題目就是影子銀行。

如今,影子銀行已經成為中國地方政府債務擴大的溫床,讓金融市場上產生動蕩的根源。面對這個中國經濟當前的最大風險,擔負著經濟政策總司令重任的李克強總理卻一言未發,這反而可以看出問題的嚴重性。不過,伴隨著事態發展,中國政府也逐漸使出了看家本領。

仿佛是為了配合人大的開幕,3月7日,上海某大型太陽能電池板企業的公司債出現了違約。在會議之后的新聞發布會上,李克強總理針對金融市場的違約現象,表示“部分違約案例可能無法避免”。在外界看來,這表明了政府將容忍影子銀行造成的部分違約。

中國的四大銀行也緊跟政府的步調。對於面向個人的投資商品,也就是影子銀行資金來源的“理財產品”,中國最大的商業銀行——中國工商銀行的行長在3月31日明確表示:“投資風險自負,銀行不擔保理財支付”。

銀行高層的發言似乎是在推卸理財產品的責任,而理財產品正是影子銀行問題的根源。理財產品的真實身份,其實是可持續性令人懷疑的高利貸的“入口”。

年利48%也敢貸款的中小企業

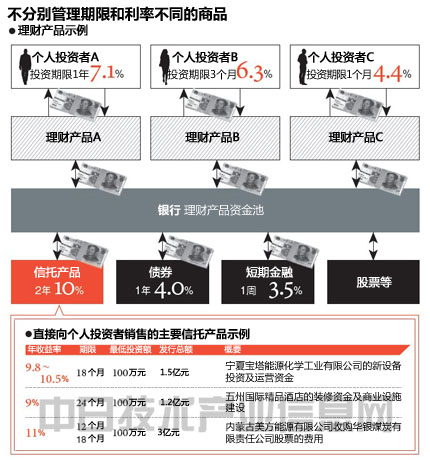

“銷售起點10萬元。收益率6.5%”。本文開篇的照片是某家銀行在報紙上刊登的廣告。為了體現出理財產品的魅力,廣告上寫滿了刺激百姓投資欲望的數字。中國的金融機構競相推出理財產品,從富裕起來的民眾手中,籌集到了龐大的資金。

理財產品的收益率為6∼12%,與一年期僅為3.3%的銀行定期存款利率相比,吸引力要大得多。有些理財產品的起點僅為5萬元,一般家庭也完全可以負擔。

那麼,集中到理財產品的個人資金又流向了何方?從信譽較高的國債到公司債券、股票、央行票據,資金流向可謂五花八門。就實際情況而言,渠道數不勝數,而這正是讓影子銀行的全貌蒙上迷霧的原因。其中,大量流向高風險“信托產品”的投資資金,更是令問題復雜化。

簡單來講,信托產品就是信托公司開發的投資產品,也就是把籌集到的資金分配給各個投資對象的投資信托。信托產品雖然有時也直接向個人銷售,但多數情況下會成為銀行集資的受體。

投資對象大部分是地方政府推進的基礎設施投資、住宅樓、商業設施等城市開發項目。向銀行不借貸的中小企業提供貸款的也不在少數。

在“風險揭示書”中,所有理財產品都把風險按照高低,分成了3∼5級。但基本沒有提到具體的投資對象。這也是理所當然。因為銀行並不分別管理投資期限、利率、風險各異的多款商品,而是把資金匯集到一個資金池中,再分配給投資對象。

經由信托產品匯聚到資金池的資金會以高昂的利率貸出。既然在銷售時向投資者強調高回報,那銀行就必須取得比所說回報更高的收益。籌集資金的時候,回報率約為10%,而借貸給投資對象時,利率就達到了20%以上。這就是影子銀行的真面目。

在經濟持續良性循環的過程中,滾雪球式的利率增長使得上述模式勉強可以成立。但進入2014年之后,這樣的模式爆出破綻。出現了還不上錢的企業。

3月下旬,中國的房地產開發商首次出現違約。在浙江省寧波市的知名房產開發商興潤置業高達35億元以上的債務中,有7億多的利率高達18∼36%。

日本《貸款業法》規定利率的上限為20%。然而,在影子銀行的世界,遠超20%的36%利率也算不上驚人。

中國信貸是著名的消費金融上市公司,主要在上海向中小企業和個人提供小額貸款的企業。在這家公司,月利率為3.5∼4%的貸款十分搶手。換算成年利率的話,實際利率高達48%。但中國信貸的工作人員透露說:“很多企業借貸的金額相當於開發需要的全部資金的3∼4成”。

這些企業大都是興潤這樣的房地產開發公司。中國據說有近1000家房地產開發公司,大多數是中小企業。在未來很可能還會出現“第二個興潤置業”。

期限錯配──作為影子銀行的資金來源,大多數理財產品的期限短則1個月∼1年,長則不過2年,而投資的對象卻大都是基礎設施、土地開發等長期項目。問題就出現在這裡。

《經濟觀察報》報道稱,按照安徽的國元証券的計算,2014年理財產品的到期量約為5.3萬億元,同比增長超過50%。其中剛性兌付的規模高達9000億元。

對於涉及資源項目的理財產品無法兌付的風險,中國最大的証券公司——中信証券發出警告稱:“煤炭、銅等資源價格的下跌已經成為了回籠資金的瓶頸”。

|