![]()

![]()

2013年01月23日12:45

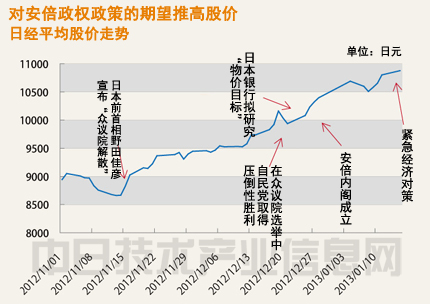

日元貶值及日本股市上漲趨勢目前仍在持續。日元兌美元已降至1美元兌89日元以上,達到了約2年半以來的最低水平。股票市場看好日元貶值將使出口企業匯兌收益改善,因而紛紛買進,推動日經平均指數在上周末盤中一度超過10900點,創下2年零8個月來最高值。

出現如此大幅的日元貶值及股市上漲,其背景在於市場對安倍晉三政權提出的經濟政策能夠產生的經濟提振效果充滿期待。這一趨勢的起點是2012年11日14日,前首相野田佳彥宣布解散眾議院,民眾對安倍政權成立的期待感開始增強。自那之后,日元貶值幅度接近10日元,而日經平均指數上漲了2200點。

已達到日本政府預期的“1美元兌85∼90日元”下限

但是,安倍政權的政策要在今后才能開始執行。被政府迫切要求採取大膽貨幣寬鬆措施的日本銀行,目前正在探討是否應制定物價漲幅目標。雖然日本政府於1月11日發布了緊急經濟對策,但這一政策付諸實施並出現效果還是以后的事情。對於政府認為恰當的日元預期水平,自民黨干事長石破茂在去年12月表示,“必須考慮怎樣才能降到(1美元兌)85∼90日元”,在市場上引起了強烈反響。而目前已達到了“85∼90日元”這一范圍的下限,今后如果日元升值對策開始實際起效,或許反而會出現必須提防日元過度貶值的局面。

過去的交易條件揭示“日元升值責任說”的錯誤

市場中也開始有部分意見指出,日元按照目前的趨勢貶值下去會產生負面影響。對表示進行海外貿易時優勢程度的“交易條件”有可能惡化產生了警惕。

對於出口企業來說,日元快速升值意味著在海外賺取的外匯價值下跌,兌換成日元的金額減少。由於這會導致企業的利潤減少,因而引起股市投資者警惕,這引發了截至2012年11月的股市下跌局面。

但是,對於資源匱乏的日本的制造業,絕大多數材料和能源都依靠從海外進口。此時,日元升值會壓低進口產品的價格,發揮增加利潤的作用。因此,今后日元如果繼續快速貶值,人們也會意識到這將對企業收益產生負面影響。

雖然安倍政權強力主張糾正日元升值,但交易條件最終並非僅取決於日元行情的動向,而在於企業自身針對匯率水平能夠採取怎樣的對策。

交易條件簡單地說,就是產品出口價格除以原材料進口價格得到的數值。盡可能壓低材料的進口價格,盡可能高價出口生產的產品,這意味著交易條件的改善。

也就是說,即使日元升值使得進口價格降低,但不降低銷售價格產品在海外就無人問津,這對於企業來說交易條件並沒有得到改善。相反,即使日元貶值導致原料成本被動增加,對於能夠把增加的成本轉嫁到產品價格之中、具有國際競爭力的企業來說,交易條件並沒有惡化。

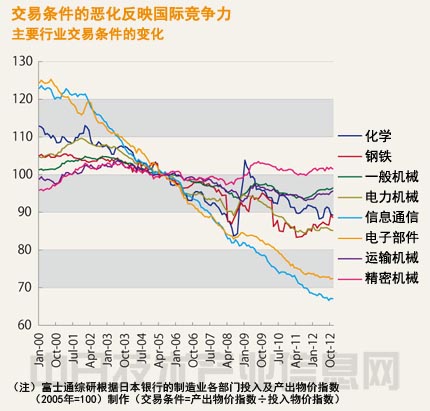

對此,富士通綜研公司高級研究員根津利三郎指出,過去說起企業業績惡化的背景,就會出現“日元升值責任說”,而“實際上這是錯誤的”。

根津以日本銀行公布的“制造業各部門投入產出物價指數”為依據,對各行業過去交易條件的變化進行了對比(參照下圖)。

將對比圖與日元行情的變化圖對照就可得知,當日元行情發生大的波動時,各行業的交易條件並不一定隨之變動。例如,在2004∼2007年的日元貶值局面下,與希望促進出口的期待相悖,由於沒有抬高產品價格的優勢,很多行業的交易條件繼續惡化。2008年9月雷曼危機爆發后,在日元加速升值的局面下,進口物價雖然下降,但產品的降價競爭愈演愈烈。

其中令人關注的是,在信息通信與電子部件領域,交易條件持續惡化。數字領域的革命性進步帶來了韓國和台灣地區企業的崛起,以及激烈的價格競爭。根津分析認為,由於喪失了國際競爭力的日本企業不斷壓低產品價格,因此造成了“工資持續減少,通縮無休無止”的局面,斷言“如果喪失了對自身產品的價格控制力,企業就不可能長期維持其業務。快速撤出是戰略的捷徑。”

與“安倍經濟學”戰略相比,要更加關注“麻生經濟學”戰術

這樣分析不難發現,要想重振日本經濟,糾正日元升值、解除通縮固然重要,但把能在海外競爭中長勝不敗的有力產業作為支柱進行扶植使之壯大,也非常重要。就安倍經濟學而言,與日本銀行大膽的貨幣寬鬆和財政政策齊平的發展戰略即為此。

但是,這一發展戰略在股市上雖然作為利好而暫時受到追捧,但並未令人聯想到日本經濟在未來將擁有雄厚實力。就像推出超過10萬億日元規模的緊急經濟刺激對策對市場產生了一定的沖擊一樣,市場對財政刺激的規模更加關注。

財政刺激、發展戰略、與日本銀行的政策協調,無論在哪個方面都掌握著具體政策走向的關鍵人物是副總理麻生太郎,其言論近來取代安倍受到市場關注。麻生兼任財務大臣與金融擔當大臣,曾經擔任首相,安倍首相不在時,是臨時首相第一代理人,其影響力相當強大。

市場一直認為麻生主張積極的財政支出。在2012年底接受《日本經濟新聞》採訪時,麻生也表示:“財政刺激雖然與(財政的)健全化相左,但在頭腦之中要排好優先順序,首先是經濟復蘇,然后進行增稅,借此實現財政的健全化。”麻生以財政刺激為先,強調隻要發展戰略奏效,在強烈要求日本銀行實施大膽的貨幣寬鬆政策之后, “會出現需求”。

對於政府要求日本銀行簽訂包含了制定物價漲幅目標等內容的文件,麻生不贊成使用“協定”(Accord)這一生硬的字眼。關於就業,麻生也對要求日本銀行承擔責任的方案表示,“推給日本銀行好嗎?實踐中也存在困難”。諸如此類,關於與日本銀行的政策聯動,與安倍首相一貫的強硬姿態相比,麻生的論調略有不同,保持了現實路線,這一度成為話題。對於麻生這種獨特的政策姿態,市場人士仿效“安倍經濟學”的說法,將其稱為“麻生經濟學”,謹慎地對其發言所透露的政策論調的分寸進行把握。

麻生的意圖能否得到反映?在1月21日、22日兩天舉行的貨幣政策會議上,日本銀行將對制定物價漲幅目標,以及與政府之間的共同文件的內容進行最終判斷。據稱,目前正進行調整,將在共同文件中制定物價漲幅目標,並把漲幅確定為“2%”。這意味著,原本一直以“通脹斗士”為己任的日本銀行,今后將對消除通縮明確負起責任,從這一點而言,可以說是歷史性事件。

文件似乎將不會指明達成目標的時間,具體的貨幣寬鬆方案仍與以往一樣,由日本銀行判斷決定。對於這一點,不論是否為麻生的意向,可以認為政府會採取現實的處理方式,顧及日本銀行的立場。

但從日本銀行的角度來看,不難想像,這將成為艱難航程的起點。因為市場認為,如果像過去一樣,只是分階段通過收購資產等方式增加基金,很難催生出能夠解除通縮的資金循環。如何設計並推出能夠實際解除通縮、使居民消費價格提高2%的有效金融政策,這是一個重大的課題。

在市場人士之間,不少意見例舉美國聯邦儲備委員會(FRB)作為主要政策措施,積極收購住房抵押貸款支持証券(MBS)等風險資產的做法,主張日本銀行應當進行效仿,增加購買股指連動型的上市交易基金(ETF)和房地產投資信托基金(REIT),接受公司債券等高風險金融資產。

對於前所未有的方法,最近政策委員們似乎也不得不開動腦筋。審議委員白井早由裡在美國《華爾街日報》7日刊登的採訪中,就是否取消超額存款准備金的利息,也就是“計息”,表示“不否認將其作為一個選項,但效果還有很多不明之處,今后需要充分深化討論”,暗示今后有進行研究的可能性。

假設日本銀行按照政府的想法,通過各種努力強化貨幣寬鬆,那麼,對於政府而言,將其轉化成促進需求增加的職責也越來越重。在從“安倍經濟學”戰略向“麻生經濟學”戰術轉變的過程中,政府今后也也將不斷被要求拿出前所未有的嶄新的發展戰略。(日經能源環境網 供稿)