![]()

![]()

2013年01月23日13:22

液化天然氣(LNG)是日本能源的核心,今后也將發揮重要作用。目前,關於天然氣的全球環境正發生劇變,作為全球最大液化天然氣進口國的日本也開始進入構筑液化天然氣採購新體制的時期。

日本液化天然氣的進口量位居全球首位,2011年度約為8318萬噸。福島第一核電站事故之后,隨著需求迅速增加,液化天然氣進口量與2010年度相比增加了18%。在各種電源的發電量構成比中,佔比為39.5%,增加了十個百分點。從安全、供應穩定性以及對環境影響等多個角度來看,液化天然氣今后也將是日本能源政策的核心。以具備競爭力的價格穩定採購液化天然氣,對於整個日本來說,是一個較大的課題。

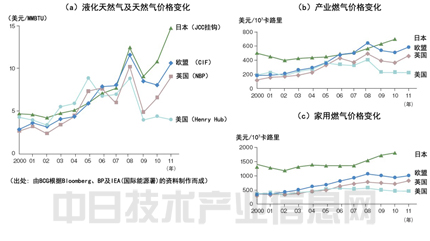

液化天然氣相關狀況目前正在發生巨變。隨著新興市場國家的崛起,全球液化天然氣爭奪戰愈演愈烈,但另一方面,全球各地已能夠利用新的供應源。在北美,已經開始全面生產頁岩氣,推動燃氣價格大幅下降。不過,與原油價格聯動的面向日本的液化天然氣價格(JCC挂鉤價格)居高不下,日本企業不得不以較高的價格進行採購(圖1)。在這種環境下,日本企業應該怎樣構筑及實施今后的液化天然氣採購戰略?

|

|

圖1 日美歐液化天然氣、天然氣、產業及家用燃氣價格的變化 日本以高於其他國家的價格採購著液化天然氣、天然氣(a)。因此,產業用燃氣(b)及家用燃氣(c)的價格也升高。 |

液化天然氣採購力爭實現穩定供應

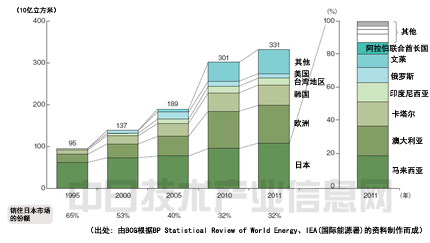

日本電力及燃氣行業以往採取的戰略是,優先考慮能源的穩定供應,選擇可靠的合作伙伴,通過長期合同採購大量液化天然氣。現在,從馬來西亞、澳大利亞、卡塔爾、印度尼西亞、俄羅斯、文萊及阿拉伯聯合酋長國的進口量佔整體進口量的9成以上(圖2)。關於合同價格,構筑及維持了與原油價格挂鉤的價格體系,相對於石油產品具備一定的競爭力。

|

|

圖2,各地區液化天然氣進口規模及日本進口地詳情 液化天然氣向日本市場出口的比率雖逐年下降,但日本仍然是全球最大的液化天然氣進口國。 |

不過,作為從大約40年前就開始進口液化天然氣、全球屈指可數的液化天然氣買主,日本企業除了將通過長期合同進口的液化天然氣用於本國市場,在採取其他舉措方面並不積極。近年來,雖然推進採購投資組合多樣化、參與價值鏈上游業務的事例在增多,但採取更深入舉措的都是歐美的大型能源相關企業。

尤其是在歐洲,目前正在構建電力及燃氣的區域內單一市場,因此各家公司面臨著嚴酷的競爭。所以大部分能源企業開始積極進行多種嘗試,以實現具備競爭力的燃氣採購。歐美的大型能源相關企業通過將業務范圍擴大到液化天然氣價值鏈的上游及下游,一直以低價採購液化天然氣,並確保了收益。接下來,讓我們參照其事例,探尋能給日本企業帶來什麼啟示。

歐美企業實現採購投資組合多樣化

天然氣及液化天然氣的價格具有較強的地域性。全球燃氣產量的90%都在生產地周邊被消費,在輸送管線較為發達的歐洲,是通過管線運往其他地區。因此價格隨著地區而各不相同,本地市場的供求對確定價格水平產生了重要影響。

這是因為燃氣及液化天然氣的運輸相關成本非常高,地區間的交易量有限。液化設備、海上運輸及重新制成燃氣的成本均被轉嫁於以液化天然氣的狀態遠程運輸燃氣的相關成本中。這些成本在價格中所佔的比例非常高,現在超過了6美元/MMBTU(100萬英國熱量單位)。雖然燃氣市場的流動性日趨提高,但與運輸成本較低的原油相比,價格遲遲不見下降。面對這種環境,通過在本國以外的市場上,在液化天然氣價值鏈中確保一定的“地位”,就可實現採購投資組合的多樣化。

歐美能源企業目前已經做到了這一點。他們除了簽訂面向其他國家的直接液化天然氣買賣合同,還通過構筑液化天然氣接收基地,以及在全球其他地區從事發電業務等,確保了一定的地位,在全球市場實現了採購投資組合的多樣化。

比如,法國燃氣蘇伊士集團目前正將自己公司採購的液化天然氣銷往馬來西亞,英國天然氣集團(BG GROUP)正銷往新加坡。而且,兩家公司2000年代為了確保具有競爭力的液化天然氣合同,充分利用了當時燃氣價格較高的北美燃氣市場。在北美擁有液化天然氣接收基地,確保了產出國的液化天然氣企業以美國亨利港(Henry Hub)價格(將美國主要天然氣管線匯合處的亨利港(路易斯安那州)作為交接地的天然氣期貨價格。在紐約商品交易所(NYMEX)上市,已成為在美國進行交易的天然氣價格標准。)順利銷售的渠道。

以英國天然氣集團為例,該集團與赤道幾內亞液化天然氣項目簽訂了每年採購340萬噸液化天然氣的長期合同。簽訂該合同的主要目的在於,通過2000年代前期建設的萊克查爾斯和埃爾巴島的液化天然氣接收及再燃氣化設施,在美國進行銷售,但由於該合同沒有限定收貨地,因此還可銷往其他市場。

從戰略性角度出發確保地位

如上所述,通過在價值鏈上確保一定的地位,歐美能源企業與供應商有利地進行談判,簽訂了具備很大靈活性的長期合同。之后,隨著頁岩氣的興起,美國燃氣價格大幅下降,但這些企業依然維持著這種獨特的價格體系。

另一方面,在此期間,日本企業在確保海外市場的地位,以及向全球其他地區銷售液化天然氣方面,卻並不積極。其原因在於,日本、韓國和台灣地區的液化天然氣進口量佔東亞地區進口量的大部分,與太平洋及大西洋市場之間的交易也比較少。結果,不僅沒能把握這樣的商機,而且由於許多液化天然氣賣主希望以高於日本價格的美國價格進行交易,因此甚至很難進行追加採購。

而且,目前地區間的燃氣價格不統一,在這種情況下,已經簽訂不限定收貨地點的靈活合同的企業,即便在市場出現意外狀況時,也可通過地區間的“套利交易”確保收益。也就是說,即便燃氣價格發生很大變化,也可向本國進口更具競爭力的其他市場的液化天然氣,運往能夠以較高價格銷售高成本液化天然氣的其他國家,從而獲得較大收益。

這裡我們並不想談論預測像頁岩氣革命一樣重大變革的重要性,以及歐美企業只是比較幸運等。我們需要注意的是,應該從戰略性角度出發,力爭在價值鏈中確保一定的地位。

首先要看清應該關注哪個市場。其次,是制定具備可運往多個市場的靈活性、能在目標市場上確保收益的方案。掌握特定供應商的戰略意圖,從怎樣能為之做貢獻的角度出發制定相關計劃是非常重要的。

要做到這些,需要建立專業營銷及交易部門。歐美能源相關企業聘用了大量具備專業知識的外部人才,有些企業甚至安排50多人進行項目挖掘及開發。

力圖向上游領域展開業務

涉足液化天然氣價值鏈上游領域的業務,也是在液化天然氣市場確保優勢地位,實現靈活採購的關鍵。除了巨大的資本,還需要特殊的技術實力及強大的組織能力,因此,直到最近,日本企業在上游領域發揮的作用都極為有限。而另一方面,歐美大型能源企業卻已積極涉足上游領域, 通過作為業務主體確保權益,正穩步鞏固著自己的地位。

液化天然氣項目在價值鏈初期階段,不確定因素非常多,這也會反映到合同價格中。據稱要在上游領域擁有發言權,需要進行權益比例達到兩位數的投資,而且,通過從上游階段就參與業務,承擔相應風險並作出承諾,與以往的風險協議相比,能夠得到更有利的價格及條件。

通過涉足上游業務,還有望產生不易受市場價格變動影響的效果。僅憑合同採購液化天然氣的企業在很大程度上會受變動較大的行情的影響。而同時開展上游業務的企業基本是在以液化天然氣項目成本為基礎的價格體系下進行採購,因此可減少價格變動帶來的影響。

並且,涉足上游業務在液化天然氣採購量方面也是提高靈活性的最有效手段。上游領域的企業非常清楚確保發送目的地的靈活性有多重要,未必會將該權利交給買主。可以說,這個靈活性是確保全球地位不可或缺的重要因素。

涉足上游領域需要具備兩種組織能力。一是對在上游領域的運作進行詳細的理解及分析,並作出判斷的組織能力,以在面對大量不確定因素的情況下,能夠決定是否參與。許多歐美能源企業收購勘探及開發企業,並構筑起自己作為業務主體統領項目的體制。

另一個是從戰略性角度出發,針對未來的液化天然氣需求進行預測及制定計劃,確保6年∼15年后液化天然氣採購的組織能力。要獲得這兩種能力,均需要承擔重大責任。

日本企業也作為業務主體登場

近年來,日本企業涉足液化天然氣項目上游領域的事例也開始出現,但基本是進行權益比例僅為一位數的投資。這一權益比例雖然在液化天然氣價格暴漲時可獲得紅利,但很難說能否在價格方面獲得發言權。

另一方面,還出現了日本企業成為業務主體的事例。比如三菱商事公司與韓國燃氣公司共同推進的印度尼西亞“Donggi Senoro 液化天然氣項目”,以及國際石油開發帝石公司(INPEX)作為業務主體,與法國石油巨頭TOTAL公司共同推進開發的澳大利亞“Ichthys液化天然氣項目”(圖3)。而且,日本企業聯盟在Wheatstone氣田也獲得了10%的權益。

圖3 澳大利亞液化天然氣成套設備建設示意圖

市場依然將日本看作很有吸引力的收貨地,日本企業被定位為可靠的採購者。對於進行投機性開發的企業,以及中小規模液化天然氣項目開發企業來說,是非常有吸引力的合作伙伴。我們期待日本企業進一步擴大相關舉措。

以“頁岩氣革命”為制勝良機

如前文所述,太平洋沿岸地區的液化天然氣價格大部分是通過與原油價格聯動的計算方式決定。借此可確保相對於其他燃料的競爭力,但另一方面,這也已經成為形成透明性交易市場的阻礙因素之一。

美國由於已可以開採頁岩氣,因此目前開始探討出口液化天然氣。頁岩氣的經濟效益非常高。由於與JCC挂鉤價格相背離,因此買主開始積極確保在合同中採用亨利港價格。

日本也是同樣,為了抓住這個機會,各方利益相關者應該採取慎重且協調的行動。日本並未與美國簽訂《自由貿易協定》(FTA),進口燃氣需要獲得美國能源部的許可。大型貿易公司及部分電力和燃氣公司目前正致力於在北美確保液化天然氣權益,但與最近和美國簽訂FTA的韓國不同,實際上能否實現向日本進口燃氣尚不明朗。

不過,如果能夠實現從北美市場採購液化天然氣,也將為迄今的JCC挂鉤價格體系送入新鮮空氣。要掌握市場的巨大變化,需要掌握新的相關技術及經驗,例如在美國的燃氣營銷、指數風險管理以及確保全球地位等。

發展成為“戰略性市場營銷者”

我們認為,日本的電力及燃氣行業擁有著將自身在液化天然氣市場上的地位從“最大的買主”轉變為“戰略性市場營銷者”的意義及機會。

也就是轉變為實現本國的穩定供應而採購液化天然氣的立場,以採購量、與多家液化天然氣相關企業之間構成的網絡以及40年積累的相關經驗為基礎,構建全球性液化天然氣價值鏈投資組合,在液化天然氣採購方面兼顧穩定供應和具備競爭力的價格,並瞄准新的收益機會,向這樣的模式進行變革。

液化天然氣採購戰略就是一個全球業務戰略。東京電力公司在2010年9月公布的“2020展望”中,提出了整體規模高達8000億日元的海外業務投資、提高從自身所參加的項目採購液化天然氣的比例等措施,但目前來看很難實現。

全球各地開始出現供求變化、合同形態更為靈活以及出現新供應源等趨勢。要維持競爭力,必須像上文所說的那樣,獲得能夠實現①確保在全球的地位、②積極涉足上游領域、③改進價格體系這3點的組織能力。

從液化天然氣採購的發展進程來看,處於全球競爭中的日本企業所面臨的課題存在共通的部分。

在全球化發展迅速的形勢下,日本企業面臨著許多課題,例如實施M&A的業務開發能力、收購后的經營管理能力、風險管理以及培育和聘用具有業務能力的人才等。這種情況下,關鍵在於不只是依靠以往積累的相關經驗,而且要從中長期角度出發,描繪出“力爭成為什麼樣的企業”這一戰略藍圖,明確企業的志向。同時,為了實現目標而制定技術路線,在保持靈活性的同時,穩步進行推進。希望容易注重國內市場的日本電力及燃氣行業能在中長期內實現“真正的全球化”。(日經能源環境網 供稿)