![]()

![]()

2013年07月09日08:34 來源:人民網-財經頻道

【相關新聞】

中國面向個人的“理財產品”已擴大到了約合130萬億日元的規模。來源於影子銀行的資金有可能會成為讓泡沫破滅的導火索,這種擔憂愈來愈強烈。如今,可以視為中國經濟先行指標的建筑機械和物流企業也逐漸開始受到波及。

6月底的上海。

當地銀行的門口貼著一張宣傳單。上面是個人“理財產品”的介紹。

“運用期限44天。起點5萬元。低風險。預期年化收益率5.65%。”

這些都是手寫在宣傳單上的投資條件。收益率一欄劃掉了原來的5.45%,用紅字醒目地添上了5.65%字樣。

這是扭轉銷售低迷的手段,還是原本就有的銷售方法?筆者無法確定。但可以確定的是,銀行正打算通過這種方式,吸引追求高收益的投資者。

在中國,理財產品是銀行在通常的存款和融資渠道之外,調配資金的代表性業務之一,俗稱“影子銀行”。通過理財產品籌措到的個人資金經由各種渠道,流入被稱為“融資平台”的地方政府下屬的投資公司,用於房地產投資和基礎設施建設。

中國對於銀行貸款事實上採取了總量限制措施,哪怕是地方政府,也不能無窮無盡地借到資金。另一方面,存款利息上限也是被規定好了的。就在不久前,通貨膨脹率還高於存款利息。對於錢存進銀行實際上不斷貶值的情況,民眾的不滿由來已久。

|

| 因股價下跌而垂頭喪氣的個人投資者(上)與理財產品宣傳冊(左)。左起依次為募集期、到期日、起存額、投資期限、預期年化收益率 |

理財產品約合130萬億日元

而理財產品使得地方政府與存款者在利害關系上達成一致,銀行也樂得在手續費上撈一筆油水,最近幾年,理財產品規模激增。按照中國政府的推算,截至2013年3月底,理財產品的余額為8.2萬億元,高達中國名義GDP(國內生產總值)的16%。雖然目前尚無准確數字,但有估算認為,影子銀行的整體規模高達30萬億元。

中國的影子銀行和理財產品之所以吸引到了全世界的目光,原因並不單純在於金額龐大,而是因為資金流向的目的地——地方房地產和基礎設施有可能無法產生預期的收益,變成壞賬,最終成為“中國泡沫”破滅的導火索。

影子銀行的實際情況難以捉摸。但有看法認為,影子銀行資金流向的地方政府、融資平台的籌資情況正在惡化,是造成眼下短期利率大幅變動的根源。在中國人民銀行(央行)決定放寬貨幣供應后,利率逐漸回穩。現在,大家關注的是中國實體經濟的惡化狀況如何。中國經濟異常的征兆已經出現在了方方面面。

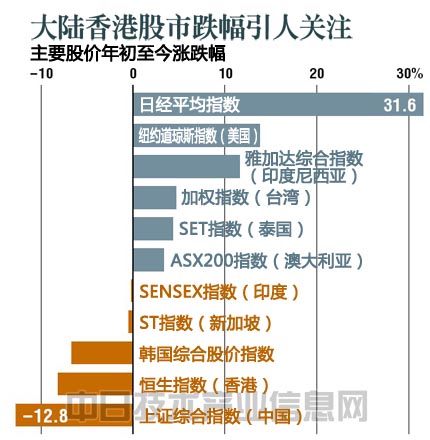

例如股市。從年初到6月底,上証綜合指數下跌了13%。香港股市也出現大跌。不要說表現上乘的日美股市,就連與泰國、印度尼西亞相比,中國股市的跌幅也十分刺眼。

美國聯邦儲備委員會(FRB)主席本·伯南克(Ben Shalom Bernanke)開始著手縮小量化寬鬆,資金開始從新興市場國家流出。盡管如此,中國股市的跌幅之大依然告訴我們,導致股市異常的原因並不僅僅出在外部。

中國政府旗下的物流行業團體“中國物流與採購聯合會”7月1日發表的6月PMI(採購經理人指數)為50.1,比上月低0.7個百分點,逼近50的榮枯分水線。而英國匯豐銀行(HSBC)公布的中國PMI已經跌破了50。

HSBC的調查對象包括大量的中小企業。“中國物流與採購聯合會”公布的中等規模企業、小規模企業的PMI也低於50。這2個PMI或許暗示著中國中小企業相對較多的地方,其經濟已經趨冷。

|