![]()

![]()

2013年01月24日10:17 來源:人民網-財經頻道

【相關新聞】

隨著可再生能源固定價格收購制度開始實行,日本太陽能市場迅速擴大。此前以住宅用途為主體,而如今開始轉為以非住宅用途為中心。2012年度似乎可超額完成日本經濟產業省制定的目標。

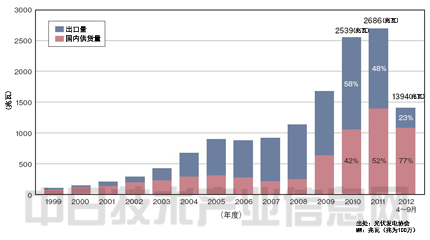

日本國內太陽能電池供貨量在2012年7月到9月創下史上季度最高記錄。圖1表示的是2012年4月到9月的供貨量,半年的國內供貨量就超過了2010年,預計下半年將繼續增加。其原因無他,是可再生能源固定價格收購制度開始實行所產生的效果。

|

|

圖1 日本太陽能電池供貨量的變化 2009年家庭發電剩余電力收購制度開始實行,供貨量迅速增加。2012年4月到9月,由於開始實行可再生能源固定價格收購制度,供貨量進一步增加。 |

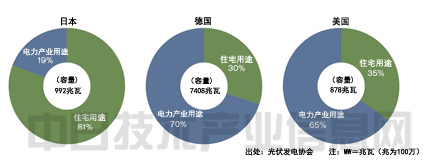

2010年,日本太陽能電池裝機容量為992兆瓦(兆為100萬),其中81%為住宅用途,19%為電力產業用途。過去的比例基本為8比2,與德國和美國相反,這是日本的特有狀況。

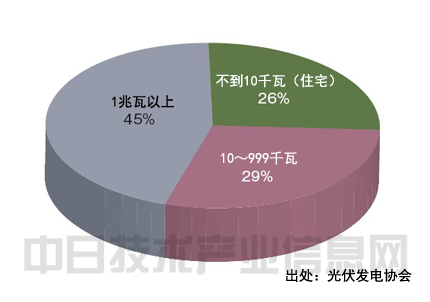

不過,從2012年7月到10月接受固定價格收購制度及住宅用途補貼設備認証的項目來看,住宅佔比為26%,其余部分為發電業務用途,已經出現逆轉。不到10千瓦的住宅用途基本持平,而10千瓦以上的發電用途迅速增加。不過,1兆瓦以上的設備,容量會根據有無特大項目而變化。很難判斷今后這種狀況是否會持續下去,但應該不會恢復2010年的狀況。

|

|

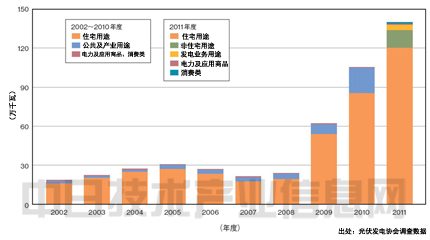

圖2 日本國內各種用途供貨詳情 過去日本太陽能市場的主體是住宅用途。開始實行可再生能源固定價格收購制度之后,預計今后住宅用途以外其他用途的供貨量將增加。 |

順便一提,日本在2012年7月到10月的太陽能電池單元及模塊進口量佔整體的32.3%。其中大部分是從日本出口的產品,但由於歐洲等單方面取消合同,又被返回日本。並且,海外制造的電池板進口量依然不見增長。即便開始實行可再生能源固定價格收購制度,日本廠商也繼續佔據優勢。市場進一步擴大,如果是特別具備價格競爭力的太陽能電池,今后很有可能接受更多的海外產品。

|

|

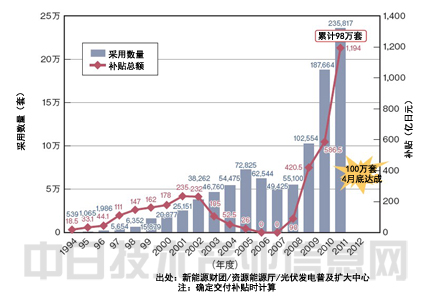

圖3 住宅用途太陽能發電設備安裝數量及補貼總額 2009年剩余電力收購制度開始實行以后,設備安裝數量迅速增加。2012年4月突破了100萬套。 |

另一方面,住宅用途的設備這3年來正迅速增加。這是因為在實行可再生能源固定價格收購制度之前,針對住宅發電的剩余電力收購制度從2009年開始實行。2012年4月,發放住宅發電設備補貼已經突破100萬件。

|

|

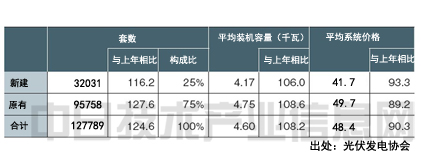

表1 截至2012年9月底的住宅發電設備補貼確定交付狀況 新建及原有住宅比例每年基本為3比7。平均裝機容量逐年增加,平均系統價格日趨下降。 |

如果系統金額高於規定金額,便不能領取補貼。2012年度規定,如果系統價格在47.5萬日元以下,每千瓦發給3.5萬日元補貼。55萬日元以下,則每千瓦發給3萬日元的補貼,因此系統價格基本在補貼上限金額附近變化。

住宅發電設備補貼預計將在2013年度結束。今后日本政府扶持政策的整體情況尚不明朗。

2012年度的採用目標必能實現

|

|

圖4 2010年主要國家裝機容量及各種用途構成比 日本過去住宅用途與電力產業用途比例基本為8比2。這與歐美各國相反,是日本的特有狀況。 |

|

|

圖5 2012年7月到10月的太陽能發電設備容量構成比 與圖4相比,住宅用途和非住宅用途的比例出現逆轉。開始實行可再生能源固定價格收購制度的效果已經顯現。 |

|

|

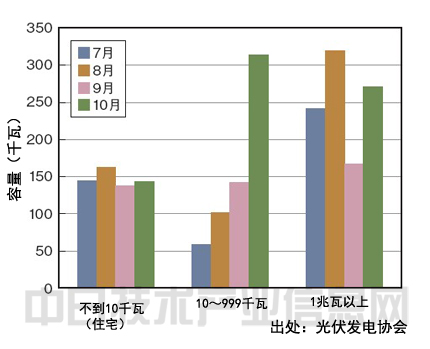

圖6 2012年7月到10月的設備認証中的太陽能發電狀況 住宅用途基本持平,而非住宅用途迅速增加。 |

|

|

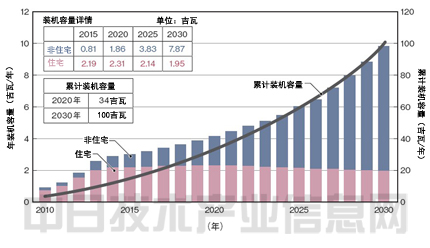

圖7 日本太陽能發電協會作出的日本國內裝機容量預測(累計裝機容量及年度裝機容量) 國家目標為2020年實現28吉瓦。而協會提出的目標高於國家目標。 |

日本經濟產業省將2012年度的裝機容量目標設定為住宅用途1500兆瓦,非住宅用途500兆瓦。而僅是4月到10月,住宅用途就實現了886兆瓦,非住宅用途達到了240兆瓦,應該能輕鬆完成上述目標。

日本太陽能發電協會將2020年的裝機容量目標確定為34吉瓦。由於國家目標是到2020年實現28吉瓦,所以該目標要高於國家目標。雖然沒有一步一步地進行積累,但業界將齊心合力力爭實現目標。(日經能源環境網 供稿)