![]()

![]()

2013年11月22日16:28

【相關新聞】

受頁岩革命影響最大的是原料價格下降的化學產業。日本企業的收益性難免相對下降。那麼,應如何面對進軍北美市場這一新選項?記者就化學產業的存活策略採訪了瑞穗銀行產業調查部副部長山岡研一。

頁岩革命推動了美國制造業的復興。在美國,制造業明顯出現回歸趨勢,就業崗位也開始增加,因此出現了這一論調。

美國陶氏化學公司決定在德克薩斯州新建全球最大規模的乙烯工廠,日本出光興產公司等也決定在其周圍建廠,這是試圖形成新的聯合工廠的典型事例。此外,美國埃克森美孚公司等也決定新建乙烯工廠。企業紛紛在美國新建工廠的背景,在於頁岩革命。

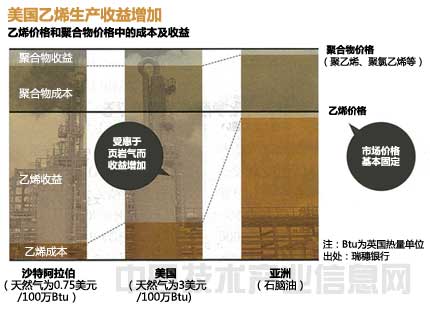

低價天然氣的登場,不僅使能源消費量較大的化學產業,眾多制造業的能源成本都出現下降。而且,以天然氣為原料的化學產業更是受益匪淺。

美國的原料成本大幅下降

乙烯作為聚氯乙烯和聚乙烯等多種材料的原料,在全球得到大量使用。如果使用頁岩氣中所含的乙烷,便可大幅降低乙烯的生產成本。

以前主要是利用中東的低價天然氣制造,或者利用原油精煉獲得的石腦油生產。雖然兩者的原料成本之間存在很大差距,但不存在降價競爭,市場價格基本維持在一定水平上。

這種局勢同樣適用於以乙烯為原料的樹脂等聚合物。在這一領域也沒有出現降價競爭,市場價格基本維持在一定水平上。也就是說,在乙烯相關業界,降低生產成本的企業其收益性會大幅上漲。

目前,日本企業大多在國內利用石腦油制造乙烯。由於收益性低於中東產乙烯,因此一直利用以乙烯為原料的聚合物進行競爭。

在這種情況下,頁岩革命興起。由於天然氣價格下降,北美產乙烯的收益性提高,已接近中東的水平。許多美國大型化學企業與日本企業一樣,都在開展聚合物業務。如果使用低價乙烯進行一條龍生產,收益性會進一步提高。與利用高成本乙烯制造聚合物的日本企業之間的收益差距會越拉越大。

如果日本企業在聚合物制造領域進軍北美,能否以低於市場價的價格採購乙烯將成為關鍵所在。如果以市場價採購,進軍北美的優勢會非常小。

“合縱連橫”應對全球化

過去,日本的化學產業一直對低價天然氣的存在非常擔心。與日本同樣利用石腦油制造乙烯並大量出口的韓國、泰國、新加坡及台灣地區等也是如此。

不過,在頁岩革命的影響下,低成本石油化學制品的登場也已經成為“司空見慣的事”。1990年代,加拿大新增建了使用天然氣的高收益性工廠﹔2000年代,中東地區相繼新增建使用低價石油伴生氣等的工廠﹔此次為第3次。

日本的化學產業無需過度畏懼頁岩革命。局勢與之前沒有變化,在量的方面,也不會有太大的影響。與2000年代中東增強產能相比,美國乙烯工廠的新建規模很小。而且,從運輸成本來看,其中大部分應該會出口到中南美的新興市場國家。直接進入亞洲市場的可能性比較小。

不過,如果因為目前影響不大而袖手旁觀,就會慢慢陷入困境。因為手中握有低價原料的競爭對手們盈利能力會得到提高,而另一方面,日本企業卻依然處於窘迫狀態。化學產業必須以中長期的眼光進行投資。在留存利潤較大的競爭對手和較小的日本企業之間,投資能力會出現差距。

如果中國開始進行頁岩氣生產,就會使日本企業陷入困境。中國的頁岩氣儲量是美國的1.5倍,居全球首位。雖然現在有看法認為,從開採技術缺乏及成本角度來看,開採較為困難,但並非沒有可能性。

那麼,日本的化學產業應怎樣做才能存活下去?以前,日本企業為了獲得低價原料,一直在探討向中東進軍。住友化學公司向沙特阿拉伯投資就是其中一例。不過,也有許多日本企業對於通過巨額投資進軍中東市場持謹慎態度。

頁岩革命為日本企業帶來了向北美進軍的新選項。目前,內需不能指望,作為最大出口地的中國也增長減緩。沒有高附加值產品的企業如果不開展海外業務,就會遭受致命打擊。

隨著利用化學相關材料的汽車和電機等的全球化,化學產業也亟需進行全球供應。向作為大需求地的美國進軍,對於化學產業來說或許是一個較好的選擇。

筆者有一個提案。那就是同樣苦惱於設備過剩的石油行業與化學行業合作。從能源安全的角度來看,各家石油公司必須維持一定規模的石油精煉設備。不過,有些石油公司正在把可用作化學原料的能源用作燃料等消費掉。石油企業和化學企業攜起手來合作,這對於兩者來說都是有益的。

頁岩革命正在成為美國化學產業競爭力的源泉。如果日本企業不能在亞洲受到的影響顯現之前,找到存活之道,就會錯過時機。(作者:山岡研一,日經能源環境網 供稿)