![]()

![]()

2013年12月10日09:29

【相關新聞】

“這是智能手機的配件?”

“究竟是要賣給誰?”

2013年8月,羅森決定在日本全國約1萬家連鎖便利店銷售美國Square的支付終端“Square Reader”,在銷售的現場,出現了這樣的疑問。這也情有可原。Square Reader看上去與便利店經營的商品格格不入。Square Reader面向的並不是智能手機用戶,而是插入智能手機,使手機變成支付終端,也就是說,購買者是“賣方”,是小企業主。

咖啡館、茶館、蛋糕店、服裝店、畫廊——5月23日,Square開始在日本銷售終端,約1300人購買者中,大部分都是過去想使用信用卡支付,但卻無法實現的小規模個體戶。

Square Reader的價格為1000日元,但在購買后,同等的金額將退還到指定的銀行賬戶,因此,實際上免費。使用無需初期費用和月租,Square和信用卡公司收取每次支付金額的3.25%作為支付手續費。用戶需要把小型終端插入自己的智能手機、平板電腦的耳機孔,上網完成注冊。安裝專用軟件后,智能手機和平板電腦就搖身一變,成為了信用卡支付終端。

支付時,用戶在屏幕上輸入銷售的商品及其價格,把信用卡的磁條在Square Reader的溝槽中滑過。然后,顧客隻需在屏幕上簽字確認,即可完成支付。收據除了發送到輸入的郵箱地址之外,還可以打印成紙質票據。

2009年,Square在美國開啟了這項世界首創的服務。服務最初是以商鋪和中小企業等為中心增加加盟店,但在2012年,轉機不期而至。8月,該公司與咖啡連鎖店美國星巴克開展資本合作,開始在全美約7000家星巴克提供Square的支付服務,借此一舉提升了知名度。

同年,美國大型在線支付企業PayPal緊隨其后。銷售優惠券的美國Groupon也進入了這一市場,競爭日趨激化。現如今,Square已經進入了北美、加拿大的420萬家商鋪(截至2013年5月),以150億美元的交易額一枝獨秀。

日本的信用卡支付隻佔12%

而在日本市場,Square的起步則稍顯落后。樂天率先在2012年12月推出了服務“樂天Smartpay”。該公司發揮集團力量,主打速度優勢,隻要在樂天銀行開設賬戶,信用卡支付次日即可到賬。美國PayPal於2012年5月與軟銀成立合資公司——日本PayPal,在2013年3月啟動了“PayPal Here”。風險企業Coiney也推出了“Coiney”。開展支付服務的VeriTrans也隨之推出“mPOS”,市場呈現出了群雄割據的狀態。

Square原本打算盡快使加盟店達到10萬家,在幾年內增加到50萬家,但競爭程度之激烈,令業內傳出了“贏家隻會有2家”的看法。

Square之所以涉足日本市場晚,是因為日本的情況特殊,信用卡普及率低於歐美,在調研上耗費了相當長的時間。

創始人杰克·多西說:“重要的不一定是做先行者。而是提供最佳的服務。”但他也吐露了心聲,表示“日本是非常難攻克的市場,我對前景並不樂觀”。

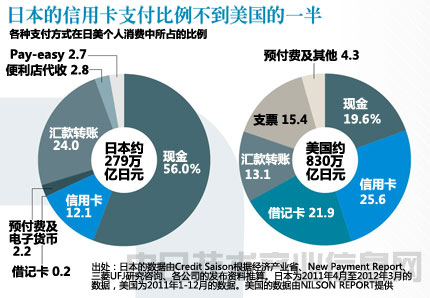

日本與美國的信用卡利用率有2倍多的差距。Credit Saison表示,2011年美國的個人消費為8.3萬億美元,其中信用卡消費佔25.6%,約為2.12萬億美元。而日本(2011年度)是在278.7萬億日元中佔到12.1%,隻有大約33.7萬億日元。

尚未開發的市場

但日本的特殊情況反過來說也是一個機會。假設日本的信用卡支付今后會像美國一樣普及,潛在需求就將達到37.6萬億日元,單是支付手續費,市場規模就高達1.2萬億日元。如果普及率像韓國一樣,達到整體的5成以上,這個數字還將翻番。

日本總務省的調查顯示,日本約有中小企業177.5萬家,佔公司總數的99.3%。如果再加上個體業主,這個數字將達到約420萬家,佔到整體的99.7%。

也就是說,無論是從末端的用戶,還是從賣方,也就是企業的角度來看,信用卡支付都是潛在需求尚未得到開發的一塊美味蛋糕。

有看法認為,日本的信用卡利用率之所以低,是因為存在以現金為主的商業習慣,以及對於安全的擔憂,從這個角度來看,使用非常簡單的終端,以及通用性強的智能手機和平板電腦的智能手機支付是否能令人放心呢?

今后,隨著智能手機支付的普及,當信用卡支付向中小企業及個體戶放開后,商鋪的信用管理將變得更加重要。信用卡公司是通過調查申請加盟的商鋪,判斷其行業、業態、顧客群體等要素,確定是否允許其加盟。這是因為信用卡公司需要通過商鋪,及時回收向客戶提供的商品、服務的報償,確保從中征收手續費。

而降低加盟店的門檻,在信用卡支付的“過程”中實時監控不法行為的機制是Square具有核心意義的企業秘密。

比方說,一家名義為咖啡館的加盟店在美國紐約賣出了1杯咖啡,3個小時后,支付終端移動到美國佛羅裡達,進行了加盟申請中未經許可的非法貴金屬買賣。Square會通過GPS(全球定位系統)收集這樣的舉動,掌握加盟者的位置信息。從紐約移動到佛羅裡達雖然奇怪,但也有可能是外賣。但是,倘若支付金額巨大,就可能存在貓膩。

Square會一一判斷這些因素,實時掌握在全美各地進行的交易,一旦發現違法行為,就馬上鳴響警報。從《日經商務周刊》採訪獲得的信息來看,Square應該具備這種使用先進系統的實時“過程管理”。

Square推廣到世界的智能手機支付一方面向中小企業和個體戶開放了低廉的終端和費率,一方面通過擴大使用領域、確保安全,降低了一般消費者使用信用卡的難度。通過解開買賣雙方的禁錮,Square將掀起幾十年一遇的一場消費革命。(作者:原隆、染原睦美,日經技術在線!供稿)